この数年間,技術的・法律的なハードルが下がったことで,多くの業界セグメントにおいて,より「ユーザーフレンドリ」で効率的な仕組みが開発されてきた。Airbnb※1)のおかげで各地の宿泊先が簡単に見つかり,デジタル広告が普及して宣伝に広告代理店が不要になった。スマートフォンからSpotify※2)にアクセスすれば最新の音楽を誰でも視聴できる。

このような「破壊的変化」はすべて,非常によく似たパターンをなぞっている。すなわち,出発点は「葛藤」と限定的な代替手段であり,新たな技術とビジネスモデルが出現して「葛藤のない」ビジネスとして実証される段階を経て,新しいビジネスモデルと新しい利益配分が確立する最終段階に至る。

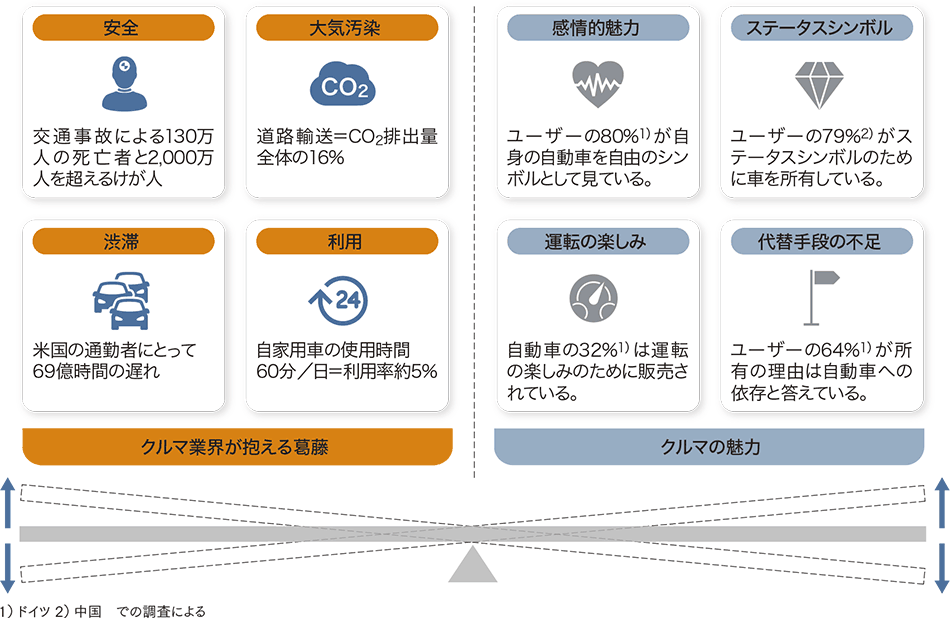

自動車業界は,わずかな例外の一つである。この業界は,長年にわたってきわめて非効率的な状態を維持してきているが,安全,汚染,渋滞など,少し挙げるだけでも頭の痛い問題には事欠かなかった。このような問題への対処として,顧客の感情に訴えかける自動車の魅力,ステータスシンボルとしての自動車の機能や,単に代替品がないことを積極的に訴えてきた(図1参照)。

しかし,「葛藤の少ないセグメント」に対する多くの既存のハードルが下がり始め,真の破壊的変化を生み出す土台が,今構築されつつある。

図1│業界が抱える葛藤とユーザーの感情的充足との均衡

自動車業界は,顧客の感情に積極的に訴えることで非常に非効率的な状態を維持できたが,それはどれくらい続くだろうか?

自動車業界は,顧客の感情に積極的に訴えることで非常に非効率的な状態を維持できたが,それはどれくらい続くだろうか?

- ※1)

- Airbnbは,Airbnb Inc.の登録商標である。

- ※2)

- Spotifyは,SpotifyABの登録商標である。

自動車業界を劇的に変化させる4つのトレンド

現在,自動車業界に訪れている破壊的トレンドには,この業界の「最終局面」を決定付けることになる主要な要素が4つある。これらは,Roland Bergerの2017年自動車業界グローバルキャンペーン(Automotive Global Campaign)「MADE by RB」に反映されている(図2参照)。

図2│Roland Bergerによる自動車の破壊的変化「MADE」

自動車業界においてカギとなる4つのトレンドを示す。

自動車業界においてカギとなる4つのトレンドを示す。

モビリティ:

Uber※3)などの新しいプレイヤーが従来の概念を破壊する。既存のOEM(Original Equipment Manufacturer)が新しいモビリティビジネスに参入する。まちが新しいモビリティ概念を求める。

- ※3)

- Uberは,Uber Technologies Inc.の登録商標である。

自動運転(AD:Autonomous Driving):

予定よりも早く実現され,多数の新規参入プレイヤーやパイロットテストが既に動き始めている。自動運転システムでの大幅な技術的進歩や研究開発資金の急増も確認されている。法的枠組みも予測を上回る速さで対応が進んでいる。ロボットタクシーの実証試験が既に進行している。

デジタライゼーション:

デジタル技術の洗練が進むにつれて,特定のテクノロジー分野では技術的限界を既に突破しており,テクノロジー関連の大手各社は,ディープラーニングに基づき極めて複雑な問題を解決できるAI(Artificial Intelligence:人工知能)に巨額の投資を実施している。

電動化:

法的状況と市場の急激な変化がパワートレインの電動化を加速している。バッテリーの目覚ましい技術進歩が見られる一方で,自動車業界が古い体質のままなら信頼性と影響力が低下している。OEMは,電動エンジンシステムに焦点を移しつつあり,顧客を引き付けようと努力している。

これら4つのトレンドが同時発生し,破壊的変化の可能性にはずみをつける。個人用のモビリティばかりでなく物品輸送についても次のような疑問点が挙がっている。

- 自動車は引き続き所有されるのか?

- 所有されるのであれば,どのくらいの台数か?

- ロボットタクシーは実現するか?

- こうした動きは自動車業界にどのような影響を及ぼすか?

- 特に世界最大規模の雇用主としての側面との関連はどうか?

- ラストマイルの主要な配送ソリューションは何か?

- トラックはドライバーなしで自動走行するようになるか?

最終局面の展望に関しては多くが不確実だ。さらに,最終局面へどのように移行していくかはなおさら分からない。

モビリティの未来:何がどこまで変わるのか?

自動車業界のメガトレンドは,技術的発展性と顧客・規制による要求の2つの主要な観点に沿って進むと予想される。例えば,排ガス規制の強化と顧客の要求の高まりがシェアリングモビリティサービスの飛躍的進歩を後押しする可能性がある。

技術革新のスピードと顧客および規制当局の進取性に応じて,車両の台数や種類,優勢なビジネスモデル,バリューチェーンの構成が変化し2030年のさまざまな潜在的市場のシナリオが見える(図3参照)。

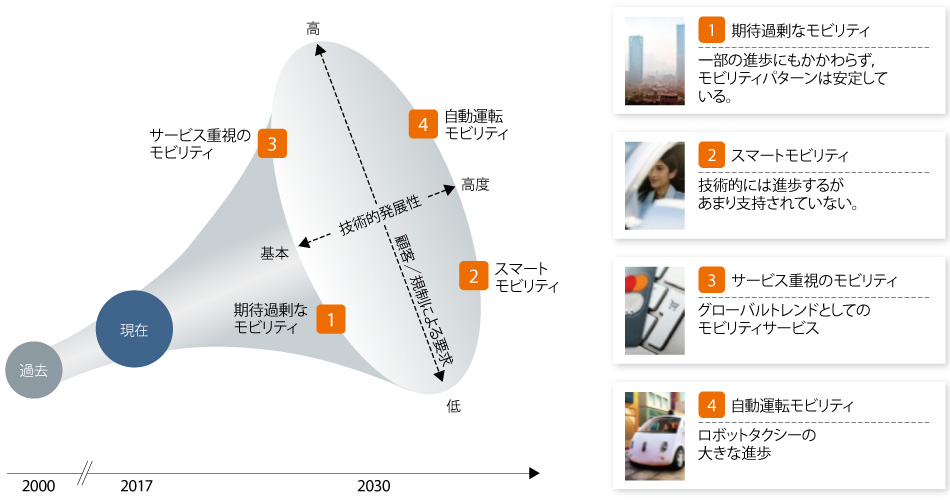

図3│グローバルモビリティシナリオの概要:2030年に考えうる4つの未来像

技術的状態や顧客の支持が異なる4つのモビリティシナリオについて示す。

技術的状態や顧客の支持が異なる4つのモビリティシナリオについて示す。

従来ビジネスのシナリオでは,技術開発・顧客の需要・規制の牽引などにより,変化はごくわずかとなる。既存のビジネスモデルはそのままである。「モビリティ」は結果的に一時的な過剰な期待であることが判明する[図4の1参照]。

スマートモビリティのシナリオでは,技術的な進歩にもかかわらず,モビリティは大衆現象にならない。顧客の需要と規制はまだこのような発展に好意的ではなく,大規模な展開を妨げる(図4の2参照)。

3番目のシナリオでは,顧客の嗜好の変化に支持されてサービスベースのビジネスモデルが出現すると見られている。ただし,技術的な進歩は予定より遅れており,まだ自動化されたモビリティソリューションは実現していない[図4の3参照]。

最も急進的な自動運転モビリティシナリオでは,圧倒的な技術の進歩と顧客からの高い支持により,自動化モビリティソリューションによる大量輸送交通機関や個人のモビリティの大規模な破壊的変化が予想される。高度なデジタライゼーションが,デジタルカスタマーインタフェース,交通管理などあらゆるプロセスやインフラの特徴となる[図4の4参照]。

自動車業界,さらにはわれわれの社会への影響はシナリオによって異なるが,自動運転モビリティシナリオが実現した場合はすべてを変えてしまう可能性がある。

図4│4つのシナリオ特性

それぞれのシナリオの,各要素についての特性を示す。

それぞれのシナリオの,各要素についての特性を示す。

自動車業界への影響

従来ビジネスのシナリオでは,世界の車両生産は増加し続けて,2030〜2035年までの新車台数は今日の台数と同程度と考えられるが,xEV(x Electric Vehicle:すべての電動車)はますます重要になるだろう。

完全自動運転の世界では,消費者は次第に車両ではなくモビリティを距離(キロメートル)やサービスで買うようになる。また,多数の車両を所有する,大規模な輸送業者(ロボットタクシー会社)が出現するだろう。人々は,15〜20年かけて,徐々に車を所有することに代えて,完全自動運転ロボットタクシーを利用するようになるだろう。さらに,ロボットタクシーの車両1台あたりの高い使用率,電動パワートレインの高い市場占有率(ロボットタクシーは100%電動であろう)とさらに進化したセルフドライビング機能により,新車の生産が2015年レベルよりも大幅に少なくなる可能性がある(推定最大30%の減少)。

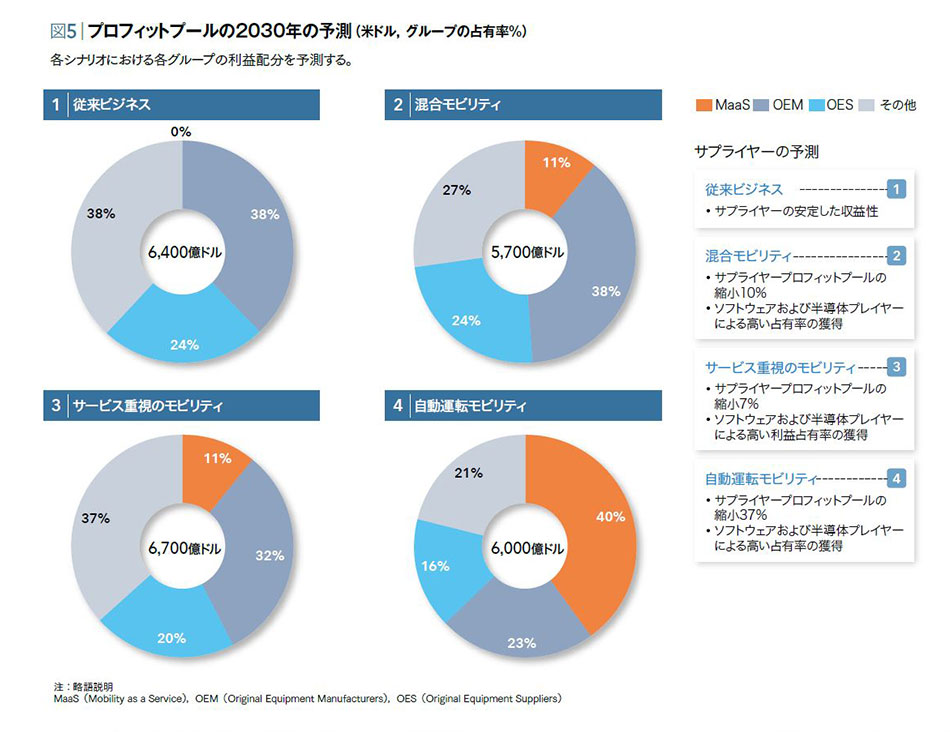

所有権や,所有権のようなモデルを中心とした多くのビジネスは将来はモビリティプロバイダを通じて取引されるようになるだろう。レンタカービジネス,ピアツーピアモビリティスキーム,およびカーシェアリングは,想定される多様なモビリティニーズに合わせてカスタマイズされた幅広い個人向けオプションを備えた新しいサービス品目に置き換えられる可能性がある。この状況では,自動車OEMやサプライヤーの収益やプロフィットプールの劇的な変化も予想される。利益総額は2030年まで増加すると予想されるが,自動車は引き続きOEMやOES(Original Equipment Suppliers)によって製造・販売され,モビリティサービス(ロボットタクシー会社)は将来のプロフィットプールで最大のシェアを獲得する可能性がある。総収益および利益総額に対するOEMとOESのシェアは減少するであろう。同じことが,独立した小売店,アフターセールス,金融サービスにも当てはまる(図5参照)。

図5│プロフィットプールの2030年の予測(米ドル,グループの占有率%)

各シナリオにおける各グループの利益配分を予測する。

各シナリオにおける各グループの利益配分を予測する。

消費者や社会に対する影響

このようなシナリオは,自動車業界ばかりでなく,多くの個人の生活,さらには社会全体に破壊的変化をもたらす可能性がある。

残念ながら,他の多くの産業と同様に,高度な自動化は雇用機会の減少を意味する。新技術は個人のモビリティスペース内での機会も提供するが,タクシーや小型トラック,バスのドライバーは仕事を失うことになるだろう。2014年度の米国国勢調査データによれば,440万人以上のアメリカ人がドライバーとして働いており,一部の地域では運転の仕事に従事している労働者は約10%にも上る。

しかし,良いニュースもある。新しいモビリティのエコシステムにより,次のような多くの利益を得られるだろう。

安全性の向上:

事故件数の減少による。

移動手段の均等化:

貧困者,子ども,高齢者,障がい者など,現在車両の使用が困難な多くのユーザーが,新しいモビリティサービスを利用できるようになる。加えて,新しいシステムは経済的に恵まれない人々が中央の都市生活圏に住めなくなることがないよう,効率的で手ごろな輸送代替手段を提供できるだろう。

仕事や息抜きの時間増加:

運転に費やしていた無駄な時間の削減による。移動中も働くことができるようになるビジネスパーソンや,子どもだけで学校に行かせられるようになる親の生産性を向上させるばかりでなく,すべての人が移動中に睡眠,テレビ視聴,インターネットサーフィンを行えるようになるだろう。

より住みやすい,人間優先の都市:

膨大な駐車スペースが不要となり,一般的に車に使用されるスペースがはるかに小さくなるため,公園,自転車レーン,歩行者エリアなどに利用できるだろう。街路を走行する電動自動車が増えると,大気はよりクリーンになるはずだ。交通をさらにスピードアップしたり,すべての人の生活を簡素化したりする新たなサービスが進化する。例えば,車が「財布」代わりになり,ドライブスルー,ガソリンスタンドや充電ステーション,駐車場,料金所での支払いを自分の車ですることができる。郊外は通勤の不便さが解消され,より魅力的な場所になるのではないか。

全体として,道路上の車の減少,事故の減少,エネルギーの無駄遣いおよびCO2排出量の削減によって生活の質が向上し,多くの人々に快適性がもたらされ,さらには地球環境も改善されるだろう。

都心部の物流に与える最大の破壊的変化

新たな技術が登場し,顧客の期待が進化し続けると,商品の輸送も破壊的変化に直面する。電子商取引(e-commerce)の発展はこの時代に典型的な現象となり,2000年以降に生まれた世代の半分以上は即日配達サービスが当たり前になると予想している。

その一方で,都市部の人口は増え続けており,2030年までに全体の81.5%に達し,輸送インフラはその限界に達すると予想されている。同時に,都市計画者は交通量が少なく排出ガスの少ない,居住に適した緑の多い都心を求めている。結果として,特に都市物流では,現在の課題に立ち向かうために未来志向のソリューションが必要になる。

以下の3つのトレンドがカギとなり,都心部の物流を進化させる。

グリーン:

シンガポール,ストックホルム,パリ,アムステルダムなどいくつかの都市では,ディーゼル車について,画期的な料金設定から通行禁止ゾーンまで,厳しい規則を既に運用している。将来,カーボンニュートラルな貨物車両が,従来のトラックが都市間配達を担う複数のモデルを統合する輸送ソリューションの一部となるだろう。都市の境界を越える物流拠点や電気自動車が都心部に物資を供給するだろう。

効率性:

輸送提供業者にとって総所有コスト(TCO:Total Cost of Ownership)は引き続き最も重要な要素となるため,効率性は運用者とメーカーの戦略の基幹となるだろう。テレマティクスサービスによって,従来のトラックからドローン,さらに徒歩の配達員に至るまですべての輸送オプションにリアルタイムに情報を提供し,例えば,交通量にルートを順応させるなど,スマートな小包配達の実現が推進されるであろう。

プレミアム(割り増し料金):

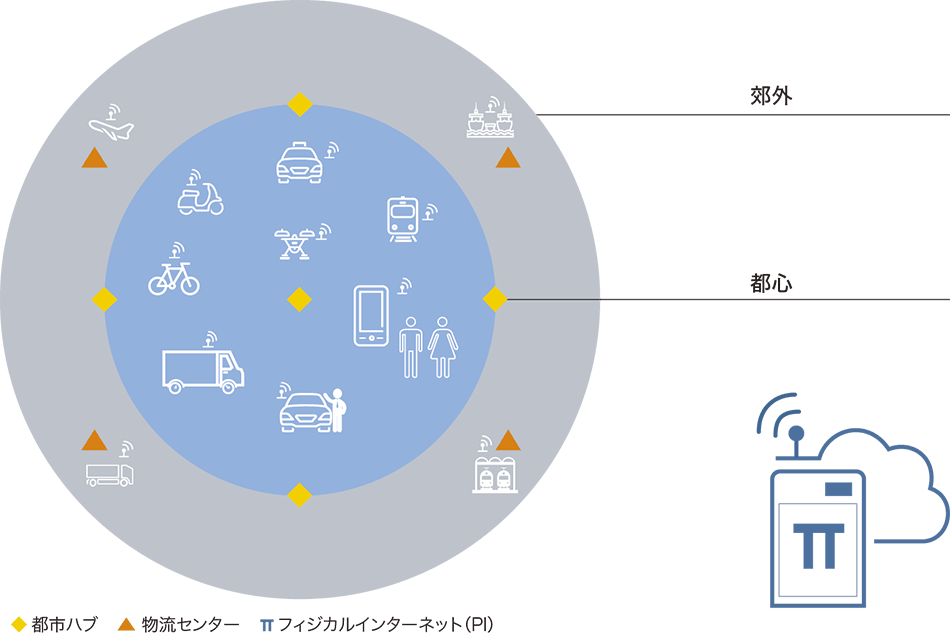

図6│都市内のフィジカルインターネット

都市内のフィジカルインターネットのイメージを示す。

都市内のフィジカルインターネットのイメージを示す。

プレミアムは,都市の顧客が例外と見なすものであり,顧客は平均よりも高い価格を支払うことをいとわない。最も分かりやすいものは「時間」であるが,プレミアムは必ずしも速達を意味しない。これは,例えば深夜など,必要なときに正確に,または排ガスゼロで,配送品が到着することを意味する場合もある。

未来の都心の輸送環境内で誰が先導していくのかまだ明確ではないが,個人用モビリティ分野の場合といくつかの類似点がある。個人用では,モビリティサービスプロバイダは顧客に最も近いフロントエンドとなることが期待されている。したがって,商用車メーカーにおいても将来,単に製造するだけでなく車を売る必要が生じるかもしれない。

特に,フィジカルインターネットのビジョンが完全に実現した場合,消費者にも影響を及ぼすことになる(図6参照)。フィジカルインターネットは,現行の物流モデルに置き換えることを目的とした,物理的,デジタル的,および運用上の相互接続性を基盤としたオープンなグローバルロジスティクスシステムである。つまり,ネットワーク効率の向上と在庫の削減による物流コスト削減,排気ガス量の低減,配達の快適さの向上,さらにスピーディで時間通りの配達など,真の物流革命を実現するのである。

スマートモビリティ:車両,社会,および環境の間の持続可能なシナジー

個人用モビリティスペースと輸送物流環境の両方が,自動車業界にとって非常に課題の多い移行段階にあることは間違いない。業界の形を変える前述のカギとなる4つのトレンド(モビリティ,自動運転,デジタライゼーション,電動化)は,業界の本業に対する重大な脅威を生み出しており,従来の投資ロジック(例えば,収益性,柔軟性,新興成長市場での選択的な存在感をめざした増産やプラント拡充など)はもはや機能しない。

ただし,このようなトレンドは新しい機会も提供する。これらは私たちの社会の形を変えようとしており,全体として影響は肯定的であるが,自動車業界の労働力の何百万の仕事が失われる可能性(電気駆動装置の完成にかかる労力は,従来方式の7分の1)には慎重に対応することが必要になる。

破壊的変化の中で生き残るために,自動車業界は自社の今までの方法を離れて,変更を先導し,順応に対して素早く,フレキシブルである必要がある。彼らは,最初に破壊される部分に対応して,新しい顧客グループとそのニーズに対応しなければならない。

徹底して革新的である者,今日よりも先を考える者が明日の先行するプレイヤーになることができる。つまり,先を行き順応しなければ,行き詰まることになるだろう。