デジタルソリューションの基盤技術と先端事例

現在,保険業界において医療ビッグデータと最新の分析テクノロジーによるさまざまな保険サービスの高度化をねらった取り組みが活発化している。日立は,長年の健康保険組合に対する保健事業支援を通じて健診やレセプトデータの分析ノウハウを有しており,このノウハウを基に,第一生命保険株式会社と共同で生命保険会社向けリスク分析技術の確立に挑戦している。

日立では以前より,健康保険組合に対する保健事業高度化支援を通じて,健康診断結果と診療報酬明細書情報(以下,「レセプト」と記す。)の分析に関するノウハウを蓄積してきた。2014年に発表した病態遷移と医療費予測モデルが代表的な事例である1),2)。

一方で保険業界においては,保険(Insurance)×テクノロジー(Technology)の組み合わせによるイノベーション創生(InsurTechと総称されることが多い)に対する注目度が加速度的に高まっている。保険会社各社においては,積極的に他業種とのコラボレーションを試行するなど精力的な取り組みが行われている。

本稿では,日立が蓄積してきた健診やレセプトなどの医療ビッグデータ分析ノウハウを応用した保険市場向けリスクシミュレーションサービスの創生について,第一生命保険株式会社(以下,「第一生命」と記す。)との協創事例と併せて紹介する。

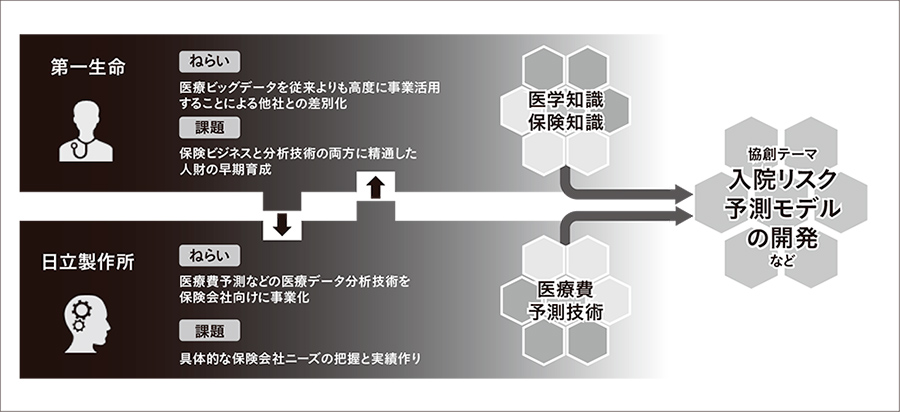

本章では,第一生命との共同研究とその成果について述べる。第一生命は業界でも先駆的に保険×テクノロジーに対する挑戦を表明3)しており,この推進において,保険ビジネスと最新分析技術の両方に精通した人財の早期育成と獲得が課題となっていた。一方で日立は,医療ビッグデータ分析ノウハウの生命保険会社向け展開を模索しており,具体的なニーズ把握については保険会社の協力が不可欠であると考えていた。このような状況を背景に,日立と第一生命は両社のねらいと課題を相互に補えるパートナーとして共同研究を開始した(図1参照)。

図1|第一生命との医療ビッグデータ利活用に関する共同研究 第一生命のノウハウと日立のノウハウを相互に融合させて,入院リスク予測モデルなどの開発と保険事業への応用を検討する。

第一生命のノウハウと日立のノウハウを相互に融合させて,入院リスク予測モデルなどの開発と保険事業への応用を検討する。

一般的に生命保険会社では,保険の申し込みに対して加入希望者の告知情報や健康診断結果などを用いて引受可否の査定を行う(これを危険選択という)。例えば,持病のある人や将来の死亡などのリスクが極めて高い人を数多く保険引受してしまうと,保険事故発生率が当初の期待値を大きく超えてしまい保険制度の維持が困難になる。そのため,危険選択は保険会社にとって非常に重要な機能となっている。

一方で,人口動態の変化など保険会社を取り巻く経営環境の変化や民間保険の社会的使命の全うなどの理由から,より多くの人が保険に加入できるように従来の引受基準をより精緻に設計したいという保険業界のニーズがあった。そこで第一生命との共同研究では,まず保険の引受基準の精緻化に対して寄与する成果を求め,研究を開始した。

共同研究では,日立の持つ分析ノウハウと第一生命が持つ保険医学・医務査定の専門知識を用いて,第一生命が長年の保険事業で蓄積してきた保険加入時の健康状態(告知事項や健診結果など)と保険給付実績を分析することで,加入時の健康状態から将来の生活習慣病における入院日数を予測するモデルを開発した。保険リスクイベントとして入院,手術,発症などさまざまある中で,まず「入院日数」についてのリスク予測が可能となれば,危険選択における引受基準最適化に多くの示唆が得られる。今回,生活習慣病に関する基準を検討するために,生活習慣病における入院を対象としてモデル構築を行うこととした。

一般的に生命保険の加入時には所定の告知が必要であり,告知には多くの健康状態に関する情報が含まれている。また,複数年の保険契約があることから,加入後一定期間における疾病発生の情報を得ることができる。これらの情報を基に日立は,これまで培ってきた健診,レセプトデータ解析のノウハウとモデル化技術を生かし,加入時の健康状態から将来の入院日数を予測するモデルを構築した。

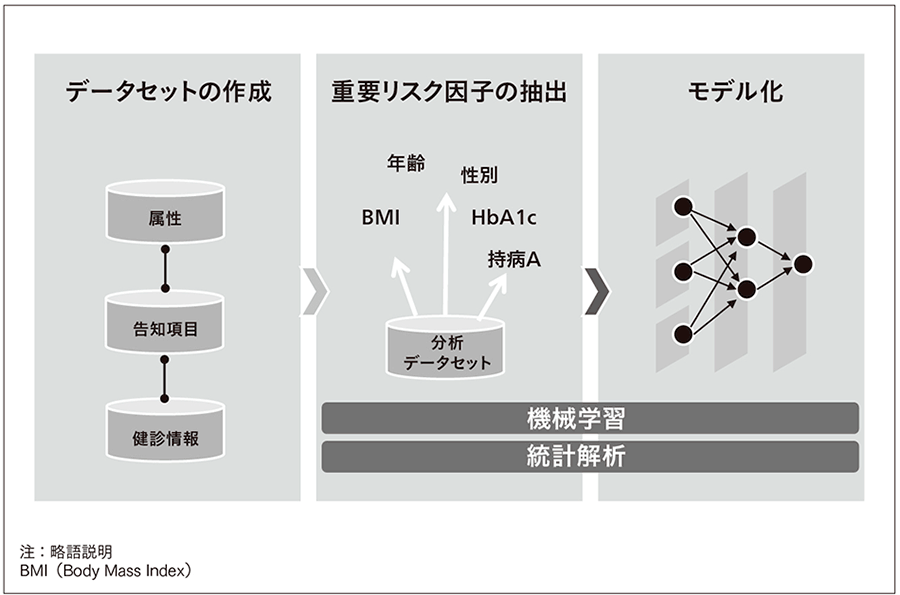

加入時診査で取り扱う情報は,一般的な健診情報と民間保険に特有の告知項目の二種類に大別できる。このうち,健診情報には血液検査などで分かるさまざまな数値項目が,告知項目には過去の既往歴などの膨大な情報量がそれぞれ含まれている。将来の入院発生を予測するうえでは,これらの情報から真に疾病に関連する情報を特定することが課題となる。そのため,まず種々の情報を分析しやすい形式に変換し,連続量もしくは二値化した特徴量データセットを構築した。次に,課題である生活習慣病のリスクに寄与する因子を膨大な情報量から導き出すために機械学習を活用し,さらに医師の臨床的知見を取り入れるため統計解析を組み合わせて,生活習慣病の入院発生に寄与するリスク因子抽出とモデル化を行った(図2参照)。

なお,構築したモデルを評価用データで評価し,入院日数の予測誤差が5%以内であることを確認した。

図2|入院日数予測モデル 対象の疾病は,糖尿病,脳血管疾患,腎疾患,心血管疾患,高血圧性疾患,悪性新生物,肝疾患,膵(すい)疾患の8つとした。

対象の疾病は,糖尿病,脳血管疾患,腎疾患,心血管疾患,高血圧性疾患,悪性新生物,肝疾患,膵(すい)疾患の8つとした。

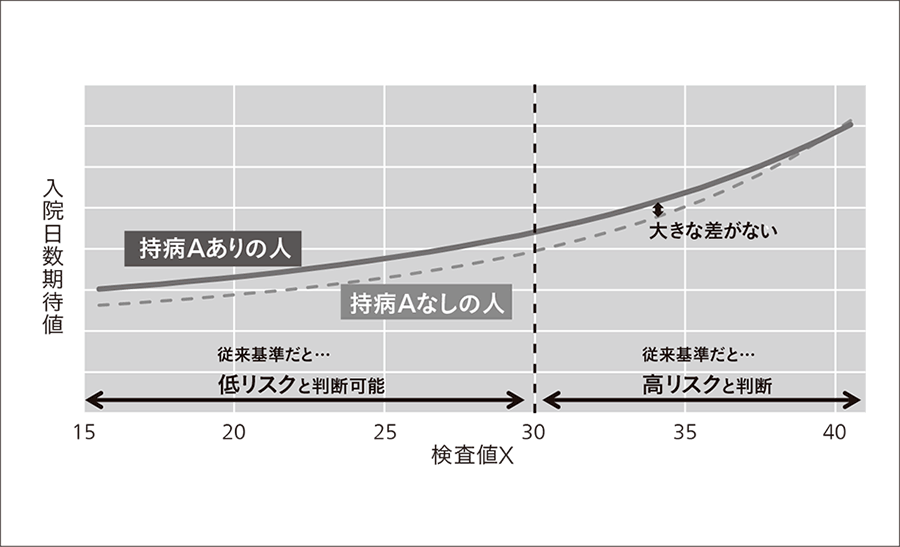

構築した入院日数予測モデルを用い,保険業務における引受基準緩和検討への活用を試みた。この共同研究では,標準的な健康状態の人を基準として,健康状態に何かしらの異常がある(例えば高血圧関連の持病がある,肝機能関連の数値に異常があるなど)場合の入院日数予測値を比較評価することで,既存引受基準の妥当性を検証するアプローチをとった(図3参照)。

同図では例として標準的な健康状態の人と,ある持病Aを持つ人を検査値X[例えばBMI(Body Mass Index)など]の増加に伴う入院日数予測値でプロットした。これにより,その差が入院日数期待値で明示できる。

この例に従うと,従来第一生命ではある持病Aを持つ人について検査値Xが一定以上の数値の場合は,保険引受の謝絶や保険料の割増などの一定の条件を提示することが多かった。しかし,本モデルによると持病Aを持つ加入者の入院リスクの増加は検査値Xと連動して大きくは増えていかないことが示唆されている。そこで第一生命では,「ある持病Aを持つ人に対して,検査値Xが一定以上の数値の場合は高リスクと判断する」としていたいくつかの従来基準のうち,あらかじめ立案しておいた緩和仮説とモデルでの評価結果が一致した条件について基準を見直した。第一生命はこの基準見直しによって,従来は引き受けられなかった申し込みを年間見込みベースで2,000件程度新たに引き受けることが可能となった。

図3|入院日数期待値を基準としたリスク比較イメージ 任意の病状や検査値異常がある人と健康的な人を入院日数期待値を軸にリスク比較する。

任意の病状や検査値異常がある人と健康的な人を入院日数期待値を軸にリスク比較する。

本章では,入院リスクモデルなどを用いた保険会社向けリスクシミュレーションサービスの構想と展望について述べる。

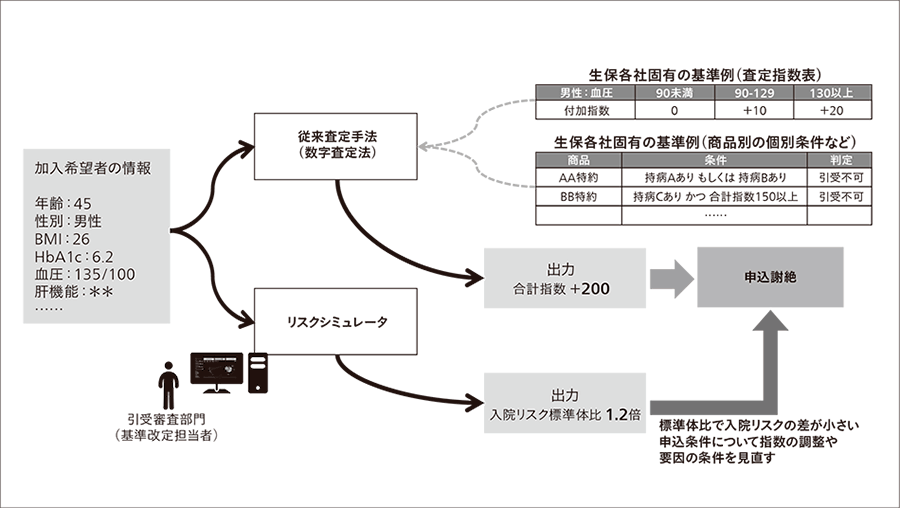

日立では,第一生命との共同研究で蓄積した入院リスクモデルの保険業務への適用ノウハウを生かした,リスクシミュレーションサービスの立ち上げを計画している。

第一生命との共同研究では第一生命保有データを活用したが,汎用的なリスクモデルを構築するためにはインプットする医療データの入手が課題となる。しかしながら昨今では健保系のデータが市販されていることもあり,これら医療ビッグデータの入手性が高まりつつあるため,生保データを用いずとも前章のような入院リスクモデルを構築することが可能となっている。こういった健保系データを基に構築したリスクモデルに対して任意の保険加入者情報を設定(例えば男性,45歳,BMIが26……など)し,将来の入院リスクを予測する。このとき,仮に従来の査定基準では「申込謝絶」と判断されるが,モデルでの予測結果では「健康な人とのリスク差が小さい」と推測される場合,従来の謝絶基準の妥当性に疑問が生じることとなる。実際に査定基準(=数字査定法上の指数値)をどの程度変更すべきかはサービスを利用する保険会社の判断に委ねられるが,少なくとも任意の健康状態の申し込みに対して行われる危険選択において,従来基準におけるリスクの過大もしくは過小評価の存在を示唆することが可能となる(図4参照)。

図4|入院リスクシミュレーションサービスのユースケース 任意の仮想的な保険申し込みに対して,従来手法による査定結果とモデルによるリスク分析結果を相互に見合わせ査定基準の妥当性を検討する。

任意の仮想的な保険申し込みに対して,従来手法による査定結果とモデルによるリスク分析結果を相互に見合わせ査定基準の妥当性を検討する。

このサービスは,まず国内生命保険会社のアンダーライティング分野での活用を想定するが,保険以外の業界への展開も期待できる。例えば,さまざまな事業会社において従業員健康管理に対する注目が高まる中,従業員欠勤リスクの把握に活用したり,あるいは,いくつかの銀行が提供している企業の健康経営度合いを融資利率に反映させるサービスの従業員健康リスク評価ロジックへの応用なども考えられる。

海外にも目を向け,米国を中心に古典的なリスク査定手法にこだわらないインシュアランススタートアップ企業が次々と立ち上がっている中で,これらの企業とのタイアップによる新しい保険サービスの創生や,民間生命保険の成長が著しい東南アジア諸国への展開などにも挑戦していきたい。

本稿では,日立が長年蓄積してきた保険者向けの医療ビッグデータ分析ノウハウを応用した保険イノベーション創生について,協創事例を交えて紹介した。

今後の保険業界ならびに健康関連産業では医療ビッグデータのみならず,IoT(Internet of Things)データやPHR(Personal Health Record)データを活用した新たなサービスの開発により一層力を入れていくと考えられる。日立もその一翼を担うために,リスク分析テクノロジーの開発に向けて今後も挑戦を続けていく。

本稿で述べた取り組みについては,第一生命保険株式会社をはじめとする関係各位より多くのご指導,ご協力を頂いた。深く感謝の意を表する次第である。