PBI認証を用いた手ぶらでのキャッシュレス決済サービス

執筆者

真弓 武行Mayumi Takeyuki

- 日立製作所 金融ビジネスユニット 金融第二システム事業部 金融デジタルイノベーション本部 第三部 所属

与川 峻介Yokawa Shunsuke

- 日立製作所 金融ビジネスユニット 金融第二システム事業部 金融デジタルイノベーション本部 第三部 所属

広瀬 憲久Hirose Norihisa

- 日立製作所 金融ビジネスユニット 金融第二システム事業部 金融デジタルイノベーション本部 第三部 所属

川田 映子Kawada Yoko

- 日立製作所 金融ビジネスユニット 金融第二システム事業部 金融デジタルイノベーション本部 第三部 所属

森下 沙耶Morishita Saya

- 日立製作所 金融ビジネスユニット 金融第二システム事業部 金融デジタルイノベーション本部 第三部 所属

執筆者の詳細を見る

真弓 武行Mayumi Takeyuki

- 日立製作所 金融ビジネスユニット 金融第二システム事業部 金融デジタルイノベーション本部 第三部 所属

- 現在,手ぶらでのキャッシュレス決済サービスの商用化に向けたプロジェクト取りまとめを担当

与川 峻介Yokawa Shunsuke

- 日立製作所 金融ビジネスユニット 金融第二システム事業部 金融デジタルイノベーション本部 第三部 所属

- 現在,手ぶらでのキャッシュレス決済サービスの商用化に向けたサービス企画に従事

広瀬 憲久Hirose Norihisa

- 日立製作所 金融ビジネスユニット 金融第二システム事業部 金融デジタルイノベーション本部 第三部 所属

- 現在,AIや生体認証など先端技術を利用したシステムの設計・開発に従事

川田 映子Kawada Yoko

- 日立製作所 金融ビジネスユニット 金融第二システム事業部 金融デジタルイノベーション本部 第三部 所属

- 現在,AIや生体認証など先端技術を利用したシステムの設計・開発に従事

森下 沙耶Morishita Saya

- 日立製作所 金融ビジネスユニット 金融第二システム事業部 金融デジタルイノベーション本部 第三部 所属

- 現在,手ぶらでのキャッシュレス決済サービスの商用化に向けたサービス企画に従事

ハイライト

クレジットカード決済やQRコード決済が持つ安全面や利便性の課題に対し,生体認証での決済が始まっているが,「生体情報の安全管理」や「認証速度の向上」の課題がある。

日立の公開型生体認証基盤(PBI)は,生体情報を不可逆なテンプレートや公開鍵に変換し,公開鍵暗号基盤の仕組みを用いた認証方式をとることで安全性を確保している。また独自の仕組みにより100万人の利用者で0.5秒程度の,利用において現実性の高い認証速度を実現し,上記の課題に応えるものである。

2019年12月よりユーシーカード株式会社と,PBIを用いた手ぶらでのキャッシュレス決済サービスの実証実験を始めた。ここで得た意見やノウハウを生かし,商用化に向けてブラッシュアップを図るとともに,今後は決済以外の本人認証サービス(入退室管理など)やさまざまな業態にグローバルに裾野を広げ,「生体認証」を基軸としたビジネスを展開する。

1. はじめに

日本では少子高齢化や労働人口減少などを背景とし,クレジットカード決済やQRコード※1)決済をはじめとしたキャッシュレス決済が国の政策として進められているものの,安全面や利便性で課題があり,他国に比べキャッシュレス決済の普及率は低い。その一方,韓国や中国などキャッシュレス先進国では生体認証によるキャッシュレス決済が本格的に始まりつつある。

本稿では,キャッシュレス決済の動向と課題を整理し,日立の公開型生体認証基盤(Public Biometrics Infrastructure:以下,「PBI」と記す。)技術を用いた生体認証の有効性の検証や,実証実験を通じたサービス事業化に向けたアプローチを述べる。

- ※1)

- QRコードは,株式会社デンソーウェーブの登録商標である。

2. 日本と世界におけるキャッシュレス化の動向

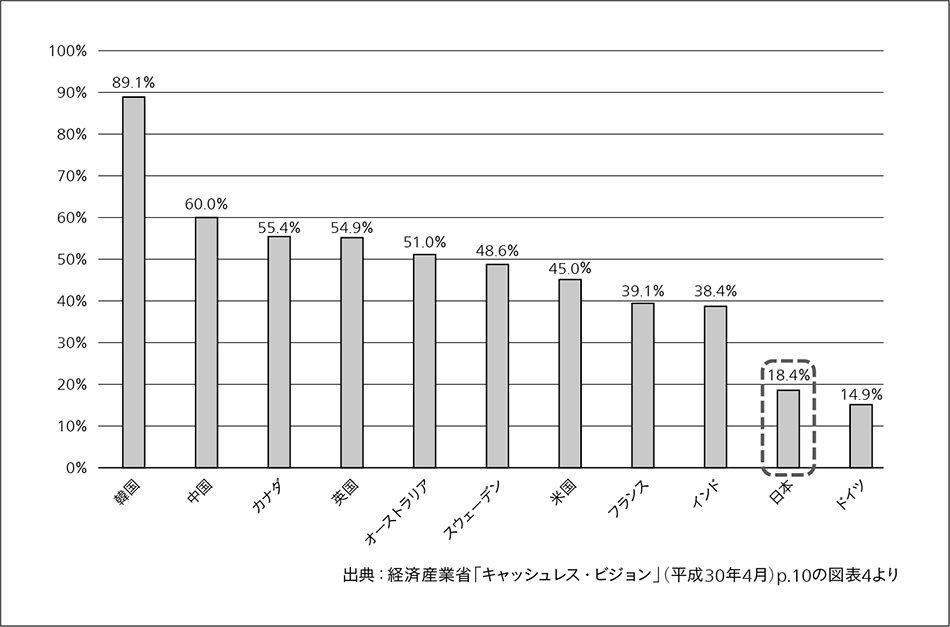

図1|各国のキャッシュレス決済比率の状況(2015年) 経済産業省が2018年に発表した「キャッシュレス・ビジョン」の数値を見ると,日本のキャッシュレス決済が世界の主要国の多くに比べて遅れをとっていることが分かる。

2.1 日本市場における動向

日本でのキャッシュレス決済の普及度は,経済産業省が2018年に公開した「キャッシュレス・ビジョン」によると2015年時点で18.4%にとどまり,世界の主要国の多くに比べ遅れをとっている(図1参照)。日本では,実店舗の省力化による生産性向上や,不透明な現金流通の抑止による税収向上などを目的として,キャッシュレス決済比率を2025年までに40%に高めることを目標としている。近年では,中国などの成功事例にならい,QRコード決済を中心としたさまざまなポイント還元キャンペーンなどで,急速な普及を政府が推進している。

2.2 世界市場における動向

一方,キャッシュレス先進国である韓国,中国,インドなどでは,QRコード決済の安全性を問題視し始め,顔や指紋による生体認証を活用したキャッシュレス決済に移行しつつある。

3. キャッシュレス決済と生体認証の課題

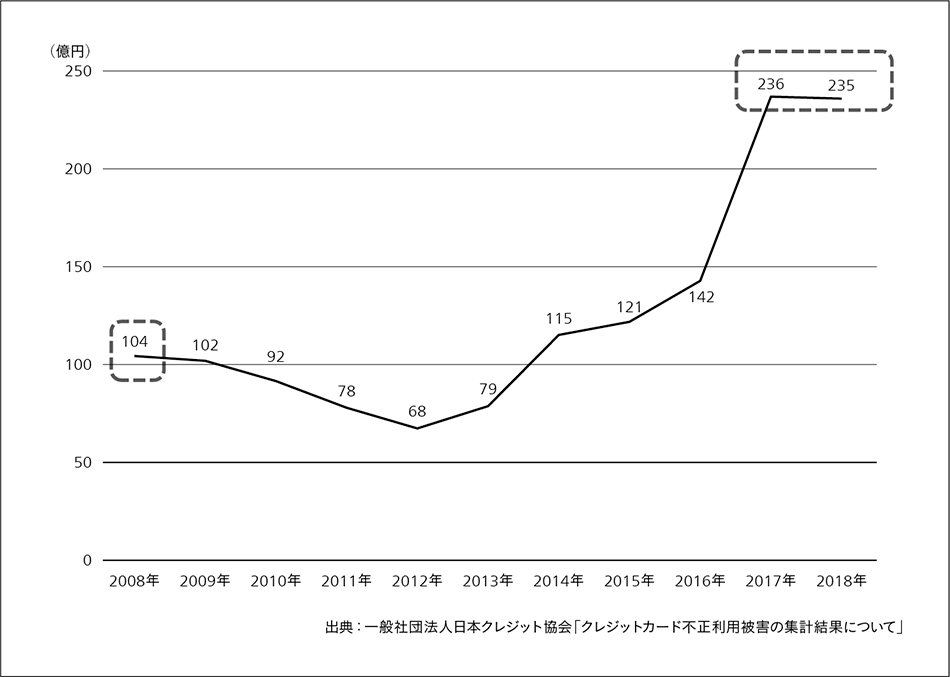

図2|クレジットカード不正利用の推移(2019年)  日本でのクレジットカード不正利用に伴う被害額が,EC(Electronic Commerce)取引での番号盗用被害の増加を背景に近年増加していることを示している。

日本でのクレジットカード不正利用に伴う被害額が,EC(Electronic Commerce)取引での番号盗用被害の増加を背景に近年増加していることを示している。

3.1 キャッシュレス決済の課題

キャッシュレス先進国での生体認証によるキャッシュレス決済導入の背景には,クレジットカードやQRコード決済などが持つ(1)安心感の低さや(2)利便性の悪さといった課題がある。

(1)の課題に関しては,盗難や偽造,紛失,成りすましの危険性がある。例えば,日本でのクレジットカード不正使用の被害額は,EC(Electronic Commerce)取引での番号盗用被害の増加を背景とし,2008年の104億円から2017年の236億円に急増し,以降も同様の水準となっている(図2参照)。こうした不正利用に対する利用者への補償は,加盟店またはクレジットカード会社が負い,年間200億円以上の大きな損失となっている。さらに,QRコード決済でもコードの偽造,複製による被害事例も発生し,不正への対策が急務である。

(2)の課題に関しては,キャッシュレス決済手段の乱立による不便さがある。店舗ごとに使える決済手段が異なり,店舗に応じて財布の取り出しやスマートフォン操作による使い分けの手間が発生している。荷物の多い時や急いでいる時にキャッシュレスでの支払いが面倒で,現金で決済を済ませる人も一定数いると考えられる。

上記(1),(2)の課題に対して,生体認証によるキャッシュレス決済は,物理的な媒体によらないで認証できることから盗難や不正利用の心配がなく手軽に使えるという大きな強みを持っている。

3.2 生体認証の課題

現状では,生体認証によるキャッシュレス決済は導入期の段階で,市場での普及には生体情報の安全管理や認証速度の向上といった(3)安全面の課題,(4)性能面の課題を解決する必要がある。

あらゆる店舗での決済への適用には,パブリックな環境で大規模な生体情報を厳密に管理する必要がある。その一方で,近年,システム管理者によるセキュリティ事故が多発しており,悪意を持った人による生体情報の漏洩(えい)に対しても対策を講じる必要がある。

また,生体認証での照合速度においても課題があり,照合する母数(生体情報)が増加することで,認証速度は遅くなる。認証に時間がかかることはストレスとなるため,利用者が増えても快適な認証速度を実現する必要がある。

こうした生体認証が持つ安全面,性能面の課題を解決することが,生体認証によるキャッシュレス決済を市場で普及させるための必須要件と考える。

4. 安全・安心・便利を実現する手ぶらでのキャッシュレスサービス

手ぶらでのキャッシュレスサービスは,前章の(1)~(4)の課題を解決し,「利便性」と「安全性」の両立を実現した。以下にそのサービスの概要について述べる。

4.1 日立が独自に開発した認証方式を採用したPBI

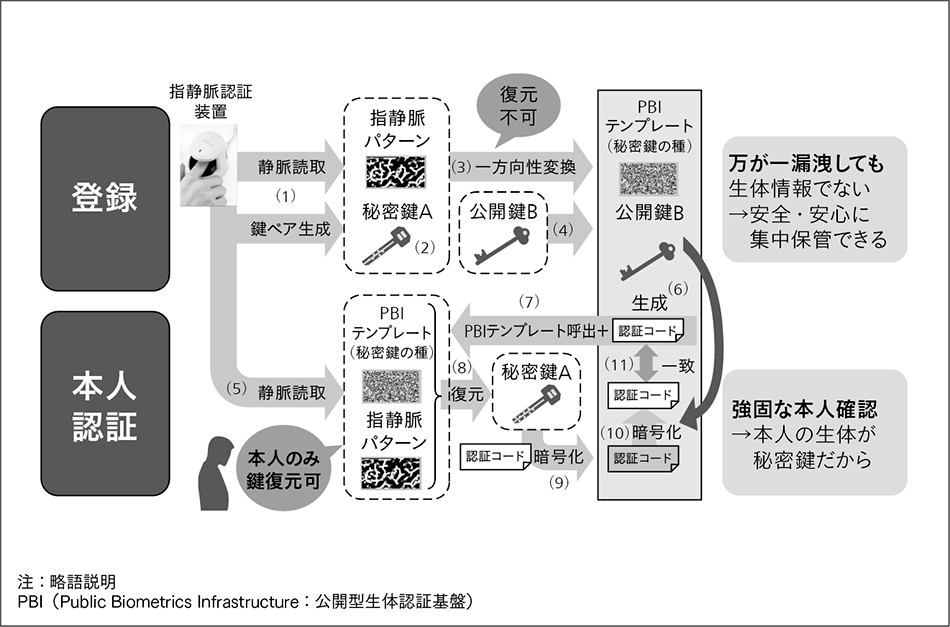

図3|PBI認証の流れ  指静脈の情報を基に,PBIテンプレートや秘密鍵・公開鍵を生成する。認証時は指静脈の情報を基に秘密鍵を復元して照合することで認証を行う。

指静脈の情報を基に,PBIテンプレートや秘密鍵・公開鍵を生成する。認証時は指静脈の情報を基に秘密鍵を復元して照合することで認証を行う。

日立は指静脈による認証の研究に以前から取り組んでおり,本サービスに向け前述の課題を解決したPBI認証方式を開発し採用している。PBIでは,公開鍵暗号基盤(PKI:Public Key Infrastructure)というセキュリティ基盤をベースにしており,個人で管理する秘密鍵やサービス側で管理する公開鍵を生体情報から生成し利用する。秘密鍵をIC(Integrated Circuit)カードや携帯端末といった媒体に格納し,認証時に都度媒体を利用し認証する方式と比較して,PBIでは鍵管理が不要なため,紛失・盗難といった不安から解放され,利便性も向上している。

従来のセキュリティに対する仕組み自体は強固ではあるが,運用上の問題から生じる漏洩は防止することができない。PBIでは,生体情報に一方向性変換を施して公開鍵やテンプレート情報を生成するため,生体情報そのものをサーバに保存する必要がない。一方向性変換とは,元の生体情報への復元が困難な関数を利用した変換処理で,乱数を利用するため,同じ生体情報でも毎回異なる変換結果となる。万が一公開鍵やテンプレート情報が漏洩しても,生体情報への復元は困難であり,漏洩した情報を失効(キャンセル)することができるなど,安全性を確保できるようにしている(図3参照)。

このように,PBI技術はオンライン認証において,エンドツーエンドでセキュリティを担保できる日立独自の認証方式技術である。

4.2 ストレスを感じさせない体感速度

一般的に,顔・指紋なども含む生体を利用した認証方式では照合に利用する特徴を数多くすることで精度を高めているが,その反面,特徴量を増やすことにより照合の対象が増加するため,応答速度が低下するといった問題がある。PBIでは独自の仕組みにより照合する対象情報の絞り込みを高速で実現できるようにし,100万人の利用者でも0.5秒程度で認証できるようにしている。

4.3 利用者情報とクレジットカードとのひも付け

キャッシュレス決済の仕組みとしては,PBI認証により特定された利用者情報と決済代行会社から提供される機能でトークン化したカード情報のひも付けを行い,日立で管理している。支払い時は利用者情報とひも付けされたトークン情報,精算金額を決済代行会社へ連携し決済処理を行っている。

4.4 パブリッククラウドの採用

今後の利用者数の増加や利用用途拡大を視野に入れ,システムとして安全に情報を管理するとともに,高い応答性や適正な価格でのサービス提供を実現するために,パブリッククラウドの活用をしている。以前はセキュリティ面を危惧しミッションクリティカルな業務での活用は懸念されていたが,プロバイダが提供する各種のセキュリティ対策機能を利用することで最新のセキュリティへの早期対応ができるなど,近年ではコスト以外でもパブリッククラウドは有効な環境となってきており,本システムはパブリッククラウドに最適化したシステム構成としている。また,本システムはWebアプリ形式のため,システムを導入する店舗では特別なシステム構築などは必要なく,指静脈認証装置とタブレットだけでサービスを利用することができるため,オンプレミスでの構築に比べ,低コストかつ短期間でシステム導入することができる。

5. 商用化に向けた実証実験の取り組み

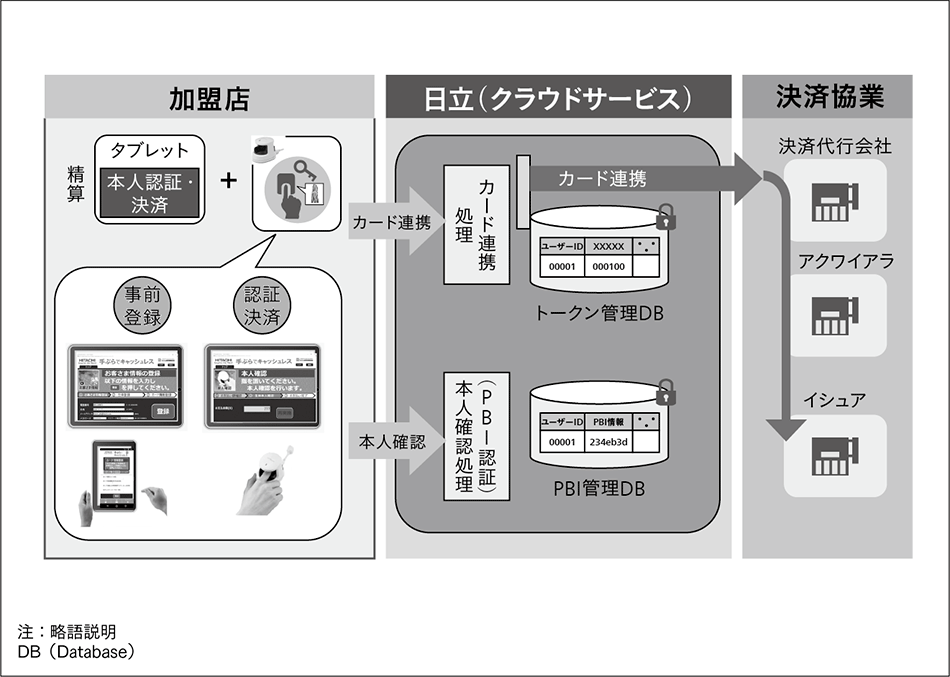

図4|決済の流れ  加盟店(店舗)での決済時には,本人確認後,トークン化されたカード情報が決済協業の各社と連携して決済が行われる。

加盟店(店舗)での決済時には,本人確認後,トークン化されたカード情報が決済協業の各社と連携して決済が行われる。

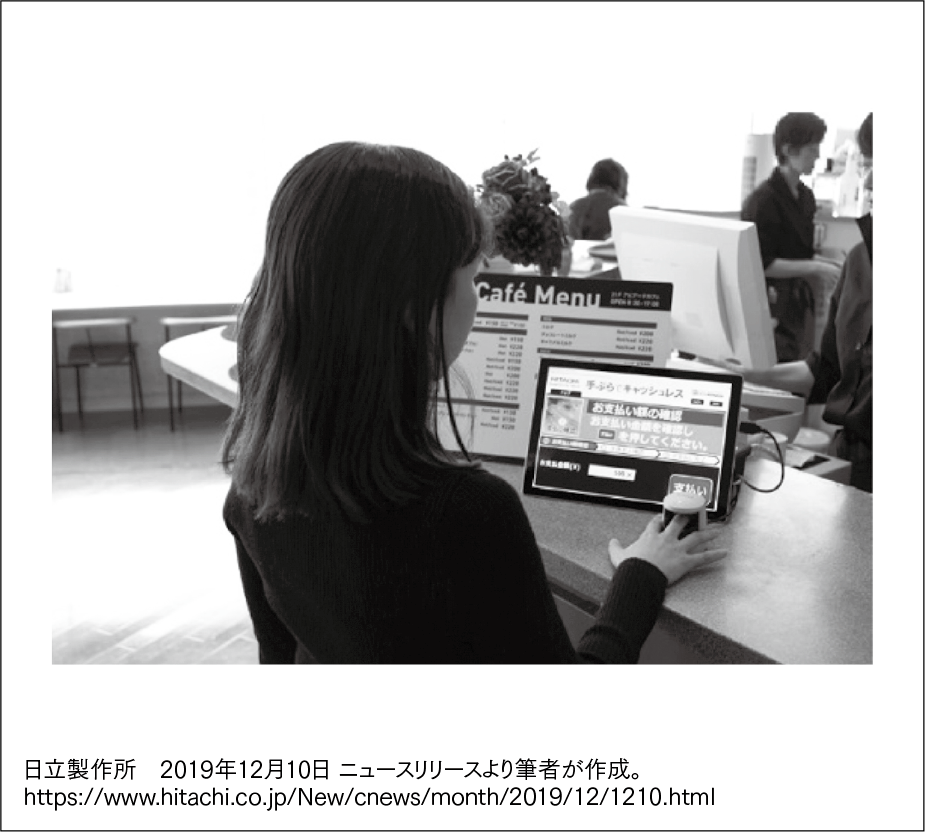

図5|店舗におけるキャッシュレス決済イメージ  タブレットに金額を入力し,指静脈認証装置に指をかざせば決済が完了する。

タブレットに金額を入力し,指静脈認証装置に指をかざせば決済が完了する。

段階的な実証実験を基にユーザビリティの検証を実施することとした。

実証実験では店頭にタブレットと指静脈認証装置を設置し,店舗利用者に指静脈による決済を体験してもらう。あらかじめ,利用者のクレジットカード情報と指静脈情報を登録・ひも付けしておき,店員が金額を入力した後,利用者が店舗にて装置に指をかざすと認証が終了し,ひも付けられたクレジットカードからの決済が完了する(図4参照)。クレジットカードを持ち歩く必要はなく,文字どおり手ぶらでの支払いを体験してもらう。

5.1 「便利さ」の検証

実験の第一段階は本サービスのコンセプトである「便利さ」に焦点を置いて実施した。ユーシーカード株式会社社内食堂にて,本サービスが従来のキャッシュレス決済に比べて本当に便利なのか,検証を実施した(図5参照)。「決済完了まで早くて便利」,「何も持たずに決済できるのは想像以上に手軽」との声を受け,われわれが考える「便利さ」と利用者が考える「便利さ」に大きな差異がないことが確認できた。

5.2 異なる業種・業態にまたがった検証

第二段階として,さまざまな業種・業態での決済について検証を行った。第一段階の実験で利用できるのは1店舗のみだったのに対し,チェーン店のように横のつながりのない複数の飲食店・ドラッグストアで利用できるようにした。複数の店舗において,クレジットカードにひも付けた指静脈による決済は日本初の試みである。従来ならば異なる形態の店舗ごとにシステム構築が必要であるが,インターネット接続できるタブレットと指静脈認証装置を設置するだけで全店舗共通でサービスを利用することができる。利用者側も一度の登録で実験に参加している全店舗で決済ができることを確認した。

5.3 一般利用者目線での検証

第三段階の実験は2020年3月2日よりヘルスケア関連の調剤薬局で開始した。これまでの実証実験の利用者はユーシーカード社員・日立社員だったが,より一般利用者目線での改良を進めるために,利用者を社員以外に広げ,より多様な,特に普段IT機器やキャッシュレス決済になじみのない人々の意見を得ることを目的にしている。

6. グローバル展開を見据えたサービス化の課題とビジネスの展望

6.1 実証実験から得られた課題

実証実験では利用者側・店舗側双方から好評を得られたが,市場に大きく展開していくには新たな課題も見つかった。

6.1.1 決済シーンに応じたタブレットへの対応

例えば端末の問題である。実験では全店舗同一のタブレットを使用したが,業態によって会計スペースが異なるため,スマートフォンなどの持ち運びしやすい小型の端末でも使えるようにしてほしいとの要望が挙がっている。実証実験用に開発されたWebアプリは特定の画面サイズにしか対応していないため,この声を受け,商用展開用のWebアプリはさまざまな端末に対応できる柔軟性を持たせるようにした。

加えて日立では汎用カメラでの指静脈の読み取りに取り組んでいる。これが実用化されれば,指静脈を読み取るための専用機器も要らず,より手軽に便利にサービスを使用できるようになる。また従来の認証装置と異なり,非接触状態で指静脈を読み取れるので,新型コロナウイルスの影響による非接触での認証の需要にも対応できると考えている。現在も検証は継続中であり,実証実験終了後に本サービスへのフィードバックを図る。

6.1.2 既存端末への連携対応

金額入力については手入力のため,利用者が連続すると決済のスピード感が失われるとの意見があった。これについてはPoS(Point of Sales)システム※2)と連携することで解決できる。利用者のみならず店舗側にもさらなるサービス利用のメリットを付与していきたい。

このように実験で得た意見やノウハウを集積し,本格展開に向けてブラッシュアップを図っている。

- ※2)

- 商品の売上実績を単品単位で管理するシステム。

6.2 金融分野以外への適用とグローバル展開

今後のサービス展開は,システムの根幹となっている指静脈による「本人認証」を基にさまざまなシステムとの連携を行い,決済以外のサービスもターゲットとしている。例としてビルの入退室管理などに生体認証は使用されているが,システムごとに管理が分かれているため,都度登録が必要となっている。Lumadaのプラットフォームの一つとして認証プラットフォームを展開し,他のプラットフォームと連携すれば,この課題は解決する。一度利用者登録をすれば,本人の同意に基づき業態・サービスの垣根を越えて共通利用が可能となる。サービスごとに異なっていたセキュリティ基準も統一され,利用者はより安全・便利に各種サービスを利用することができるようになる。共通利用化が進めば,例えば購買データと配車サービスの乗降記録を組み合わせた公共交通のルート最適化やスタンプラリーのような地域振興イベントの開催といったように,データ利活用の幅も広がると考える。現在この認証プラットフォームは産業流通やヘルスケア,公共など,ありとあらゆる分野をまたいで連携・展開を始めている。

また,サービス提供者・利用者は日本人に限定しない。前述のとおり,本サービスは場所や業種に関わらず利用可能で,かつ指静脈認証は人種を問わず使用できる。訪日外国人を対象とした国内サービスだけでなく海外でのサービス展開も視野に入れ,改良を進めている。GDPR(General Data Protection Regulation:EU一般データ保護規則)をはじめ諸外国との法制度の違いを踏まえつつ,ビジネスの裾野を広げていく。

7. おわりに

本稿では,キャッシュレス決済と生体認証の課題に対して,日立のPBI認証を用いた手ぶらでのキャッシュレス決済サービスの強みや実証実験を通した取り組みを紹介した。

PBI認証の技術は,キャッシュレス決済だけでなく,「本人認証」を基軸としたさまざまなビジネスシーンに応用できる。今後は,サービス事業化に向けて実証実験で得た課題を解消するとともに,金融分野など業種の垣根を越え,さらにはグローバル展開をめざしていく。

参考文献など

- 1)

- 経済産業省:キャッシュレス・ビジョン(2018.4)

- 2)

- 一般社団法人日本クレジット協会:クレジットカード不正利用被害の集計結果について(2019.9)