GLOBAL INNOVATION REPORT自動車市場におけるカーボンニュートラル達成に向けた欧州・中国の取り組み

執筆者

前田 遭

- Hitachi Astemo Europe GmbH 所属

Rui Chen

- 日立Astemo汽車系統(中国)有限公司 中国地域xEV ビジネスユニット 所属

吉岡 崇

- 日立Astemo汽車系統(中国)有限公司 中国地域統括 所属

執筆者の詳細を見る

前田 遭

- Hitachi Astemo Europe GmbH 所属

- Head of business planning Europeとして欧州事業の企画業務に従事

Rui Chen

- 日立Astemo汽車系統(中国)有限公司 中国地域xEV ビジネスユニット 所属

- 現在,中国地域の地域ビジネスユニットの部長としてxEV ビジネスに従事

吉岡 崇

- 日立Astemo汽車系統(中国)有限公司 中国地域統括 所属

- 現在,中国地域の副総経理として,工場オペレーションに従事

ハイライト

世界各国で環境保全の動きが強まる中,自動車業界にもカーボンニュートラルや電動化など,ダイナミックな技術革新が求められている。日立Astemoは,グローバルサプライヤとして,このような状況に対応すべく,海外の各拠点にて研究開発を加速している。

本稿では,欧州・中国の自動車市場と現地における日立Astemoの取り組みをそれぞれ紹介し,次世代のモビリティ社会を展望する。

1. はじめに

世界各国で環境保全の動きが強まる中,自動車業界にもカーボンニュートラルや電動化など,ダイナミックな技術革新が求められている。日立Astemoは,グローバルサプライヤとして,このような状況に対応すべく,海外の各拠点にて研究開発を加速している。

本稿では,欧州・中国の自動車市場と現地における日立Astemoの取り組みをそれぞれ紹介し,次世代のモビリティ社会を展望する。

2. 欧州自動車市場とカーボンニュートラル施策

欧州自動車市場では,世界一厳しいとされる燃費規制である欧州CAFE規制が2020年,2021年にわたって一段と強化されたことにより,急速に電動化が進展している。本規制は車両重量ごとに規定された燃費基準に関してカーメーカーごとに販売車両の燃費達成度合いを評価するもので,基準を達成できない場合,多額の罰金が科される。一方でBEV(Battery Electric Vehicle)専業メーカーは,排出枠をクレジットとして多数の内燃機関車両を販売するカーメーカーに販売することを貴重な収益源としており,その額が数百億円を上回る企業も存在する。さらにスーパークレジットとしてBEVやPHEV(Plug-in Hybrid Electric Vehicle)を優遇する制度が組み込まれており,こうした車両を多く生産するカーメーカーに有利な規制である。2020年度については数千億円規模の罰金支払いが必要となるカーメーカーも出てくる見通しとの報道があったものの,各社IR(Investor Relations)などによると,そのような事態は避けられた模様である。

それでも2021年のさらなる規制強化への対応については達成が難しいと語るカーメーカーも現れてきている。同規制は2025年に一段の規制強化,2030年にはさらなる規制強化に加え,LCA(Life Cycle Assessment)評価が組み込まれる可能性があり,欧州における電動化は今後も継続するものと思われる。こうした規制強化や各国政府によるいわゆるICE BAN(内燃機関搭載車両の販売禁止)により,欧州各地での電動車両向け電池工場の新設,充電網整備などに加えて,昨今では商業車両を中心に燃料電池車両開発に関するアライアンスや水素供給網の整備についても議論が活発化している。自動車の量産開発は通常5年程度のサイクルで行われているため,自動車部品サプライヤ各社は一段の規制強化が見込まれる2025年量産開始製品の採用に向けて激しい競争を繰り広げている。

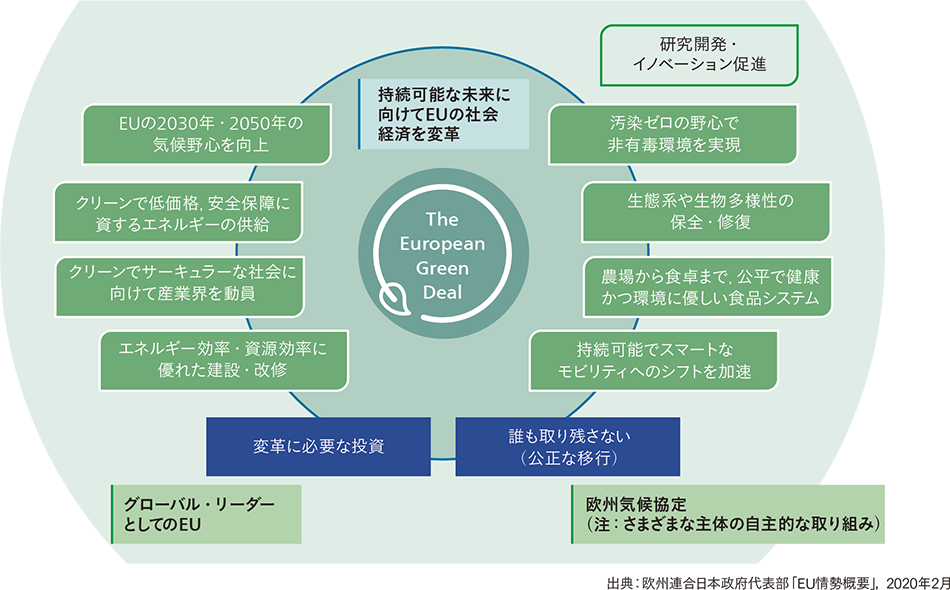

前述の通り,欧州の自動車市場の電動化は欧州CAFE規制が牽引しているが,これは2050年カーボンニュートラル達成という大目標(「欧州グリーンディール」)の構成要素の一部である(図1参照)。

図1|欧州グリーンディールの概念図

欧州委員会が2020年末に公表した「持続可能なスマートモビリティ戦略」によると現在,交通輸送業界が排出する温室効果ガスは欧州全体の4分の1と大きな割合を占めている。自動車の平均使用期間は地域による違いがあるものの概ね13年前後であるため,2050年の目標達成に向けては遅くとも2035年にはすべての新車販売がカーボンニュートラル化されている必要がある。そのため,2030年や2035年をターゲットとする各国の内燃機関搭載車両の販売禁止というニュースや,7月に素案としてEUから発表されたFit for 55はゴールから逆算してみると当然の帰結とも言える。上述の戦略では,この目標達成に向け,2030年までに300万か所の充電ステーションおよび1,000か所の水素ステーションの設定や高速鉄道の拡充,排出ゼロの船舶や航空機の導入,電子チケットによる複数交通機関の一体的な利用推進や自動運転の大規模な実用化も提唱している。

自動運転Lv.4/5車両によるMaaS(Mobility as a Service)の導入に関してはさまざまな意見があるが,一部では2025年頃にかけて試験導入フェーズ,2030年頃には本格商業化を迎えるとの見方もあり,こうした提言の一部が現実となる可能性は否定できない。

電動車両の増加に伴い,欧州委員会は電源の脱炭素化についても「エネルギーシステム統合戦略」,水素関連については「欧州の気候中立に向けた水素戦略」を公表し,脱炭素化およびクリーン代替燃料への移行を加速させようとしている(表1参照)。欧州におけるこうした脱炭素化を支える戦略的取り組みとしては資金面の施策も重要と思われる。コロナ禍からの復興に向けた復興基金の使途をグリーン分野に重点配分することに加え,公的資金のみならず野心的な目標達成に向けた民間資金の誘導にも積極的に取り組んでいる。具体的にはグリーン分野の分類・明確化を目的とした「タクソノミー法制化」およびこれに伴う開示事項を定めた「非財務情報開示指令改定」など経済の上流における金融資本配分への影響力行使を目的とした施策が挙げられる。後者はESG(Environment,Social,Governance)投資を志向する投資家にとって有益な情報の公開である一方で,こうした方向性に対して消極的な企業にとっては資金調達のコストが上昇する可能性もありうる。また,産業のグリーン化に伴う追加コストによる欧州企業の競争力低下を防ぐ目的から,さまざまな批判が出ているものの,「国境炭素調整メカニズム」などの制度導入にも腐心している。こうしたLCAとも関連する排出量の個別具体的な管理の厳格化にはデジタル技術の活用が欠かせないが,欧州では2021年3月に「デジタル・コンパス」を発表し,欧州データ戦略を提唱しており,本戦略ではサーキュラーエコノミーへの対応があらかじめ念頭に置かれている。また,バッテリーリサイクルにおけるデータ管理についてもデジタル技術の活用が前提となっている。

欧州はこうした包括的な制度を整え,官民連携した取り組みで国際的な展開を図ることで結果的に「ルール形成戦略」による総合的な競争力の確保を達成したいという思惑も垣間見ることができ,グリーンディール自体についても成長戦略であることが明示的にうたわれている。

表1|カーボンニュートラル関連のEU施策

3. 多様化するモビリティ

図2|ミュンヘン市内の充電設備と電動キックボード

このように2050年カーボンニュートラル達成に向けて包括的な取り組みを推進しようとしている欧州だが,こうした取り組みは市民の支持に裏打ちされたものであり,環境政策を前面に出した政党が存在感を増している。

それではBEVやPHEVの普及は順風満帆かと言うと,必ずしもそうとは言えないかもしれない。各国政府は補助金を活用した普及を推進しており,現時点では販売台数を大きく伸ばしているものの,都市部における路上駐車が多い欧州各都市では電動車の普及が進んだ場合の充電ステーション不足は否めない。充電ステーションの予約管理や支払い決済システムの統一化・共用化など,デジタル技術を活用した充電システムの高度化はBEVやPHEVの台数増加に伴って待ったなしの状況になりつつある。具体的には現在のような空きステーションの案内だけではなく,走行情報や位置情報を基にAI(Artificial Intelligence)による分析を活用したプッシュ配信型の充電のレコメンデーションや,ブロックチェーン技術を活用したダイナミックプライシングとの連携などが期待される。また,近年,欧州各都市では電動キックスクーターが急速に普及しており,こうしたさまざまなモビリティの活用が総合的なCO2排出量削減を実現する一助となる可能性を秘めていると思われる(図2参照)。

このようなモビリティの多様化において二輪車の電動化は重要なオプションの一つである。加えて,前述のとおり,2030年代には自動運転技術を利用した都市部におけるロボットビークルの導入により,こうした充電インフラ不足を一部代替できる可能性もあると思われる。現時点では2050年カーボンニュートラルという究極目標の達成に向け,さまざまな課題が山積していることは明らかであるが,欧州は時間軸の進展に合わせてさまざまな施策を複合的に盛り込んでいくものと思われる。同時にそれに伴う目標設定の見直しにも十分注意する必要がある。

4. 今後の動向と日立Astemoの取り組み

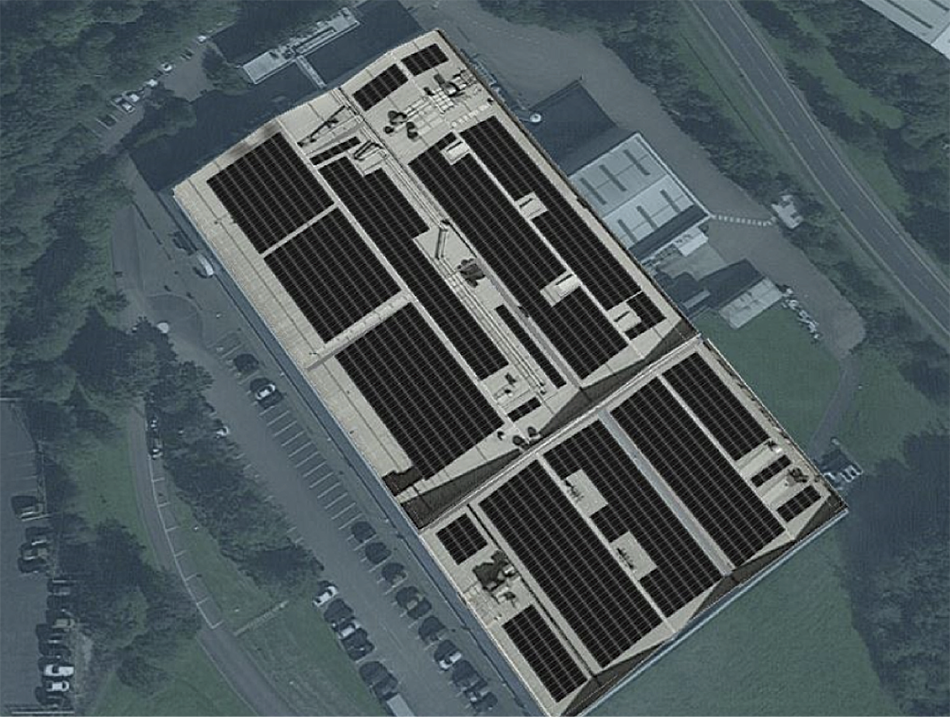

図3|Bolton工場導入予定の太陽光発電システム完成予想図

以上,2050年カーボンニュートラルに向けた欧州の網羅的な取り組みを紹介したが,まだ緒に就いたばかりである。今後電動化進展によって起きるであろう,さまざまな課題に適切に対処できない場合,エンドユーザーから不満が噴出する可能性もあり得る。その場合,現在の戦略的な各種施策を支える政策基盤が変化し,最悪の場合,計画が頓挫する可能性も否定できない。一方で,すでに自動車の電動化はカーボンニュートラル達成という大目的に向けた構成要素の一部となっており,デジタル技術の活用によるコネクテッド化およびIoT(Internet of Things)化も不可避である。将来の課題を解決することができるのは新技術による革新であり,日立グループとしては優れた技術によりこうした社会課題の解決に貢献することが期待されている。

すでに日立グループは,BEVおよびPHEV向け400 Vインバータや世界初の800 Vインバータの量産を実現し,こうした分野におけるリーディングサプライヤのポジションを得ている。また,サプライチェーン全体に渡った生産活動におけるCO2排出量削減の取り組みも推進しており,例えばHitachi Astemo UK Ltd.では太陽光発電の活用による電源の脱炭素化をめざした取り組みを進めている(図3参照)。LCA対応の観点からもこうした活動は今後ますます重要になってくるものと思われる。

5. カーボンニュートラルに向けて舵を切る中国

世界最大のCO2排出国である中国は,今後10年以内にCO2排出量の削減を開始し,2060年までにカーボンニュートラルを実現することを公約した。この発表に合わせて, 2060年のカーボンニュートラル達成に向け,いくつかの案が検討されている。これらの検討案は詳細こそ異なるが,自動車のCO2排出量を削減するという点で一致している。なぜなら,中国の自動車産業は石油燃料への依存度が大きく,生産プロセス全体でCO2を排出しているためである1)。中国におけるカーボンニュートラルへの取り組みとして,今後数年以内にガソリン車から電気自動車への切り替えが行われるとともに,OEM(Original Equipment Manufacturer)とTier1サプライヤでも地球環境に配慮したサプライチェーンをめざし,太陽光・風力・水力発電といったグリーンエネルギーを生産プロセスに導入することが計画されている。

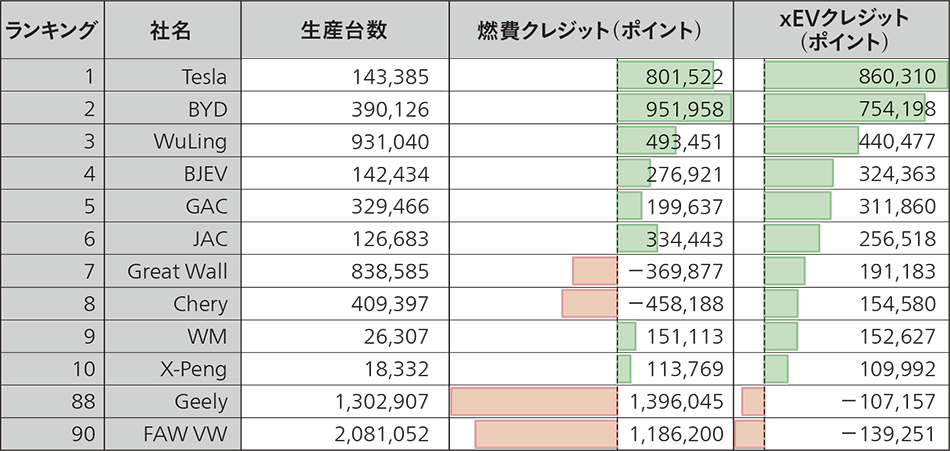

また,OEMの軸足を従来のガソリンエンジンから電気式に切り替えさせるため,中国政府はxEV自動車の技術ロードマップを定め,厳しいCAFEC/NEV信用規制を発表した。CAFEC/NEV規制では,OEMにICE(Internal Combustion Engine:内燃エンジン)の燃費だけでなくBEV分野でも対策を取ることを求めている。これは中国のOEMにとって大きなプレッシャーとなり,2020年には中国のトップのOEMの信用が数千米ドルから百万米ドル単位のマイナスになった(図4参照)。

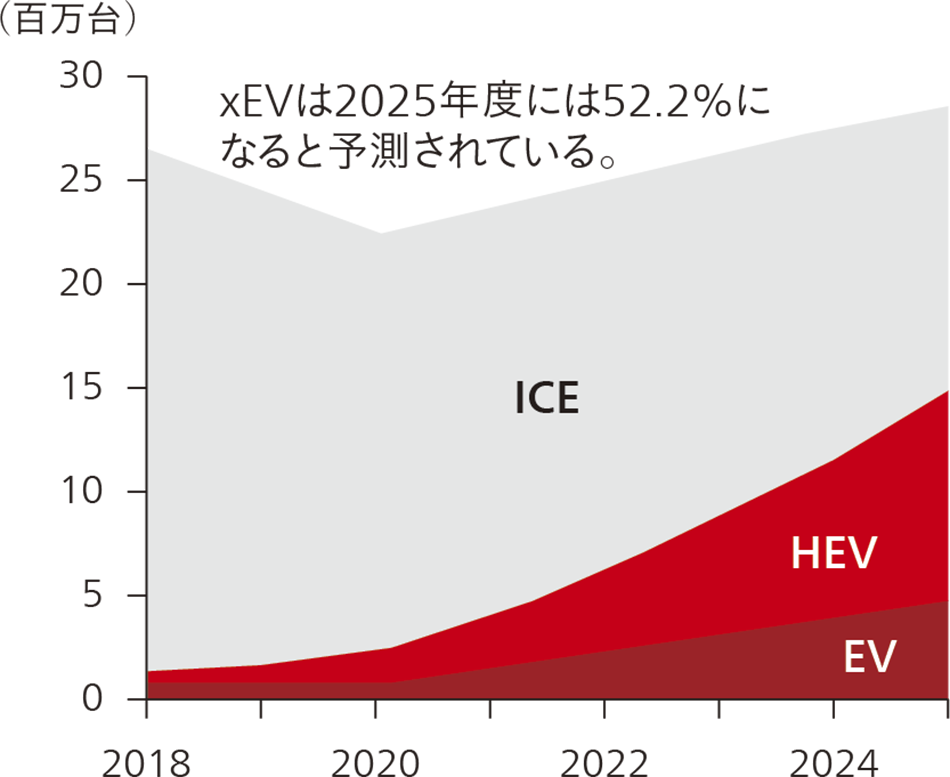

この厳格な規制に対応すべく,中国のOEMでは従来のICEから電気駆動系への転換が加速している。今後ICEの割合は47.6%に低下する一方で,xEV(BEV,HEV)の割合は52.2%に増加する見込みである(図5参照)。

図4|2020年のCAFEC/NEV信用規制に基づくOEMランキング2)

図5|中国の自動車市場におけるxEVの割合

6. 中国における日立Astemoの取り組み

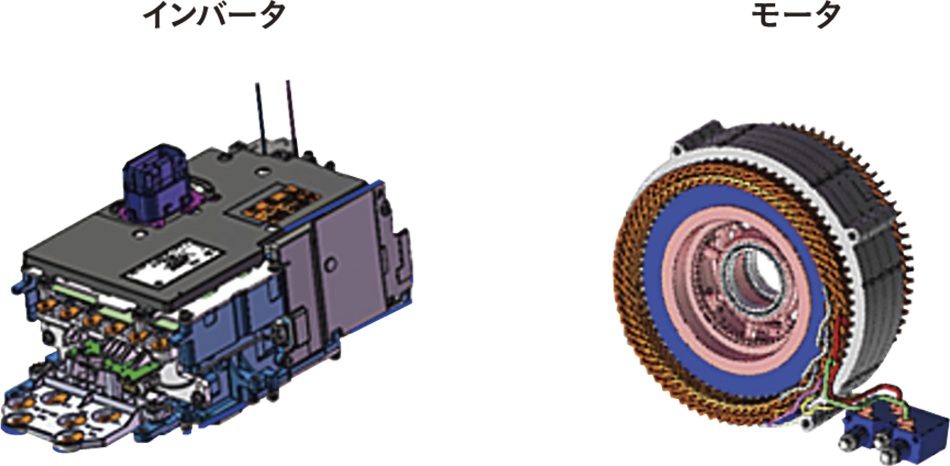

図6|xEV製品の参照図

上述のことから,中国市場向けの製品・技術開発では,トレンドに細心の注意を払い,中国の事情に配慮するとともにトレンドに合わせて考案された適切な技術ソリューションを提供することが重要である。

これに従い,日立Astemoではインバータやモータなどの高効率の電化部品を中国で提供しており,また取引先の適用分野に応じて柔軟に対応することができる(図6参照)。デザインの柔軟性と性能の高さを強みとして,日立Astemoはこのほど中国3大OEMの1社から大型案件を受注した。

日立Astemoは特定部品(インバータとモータ)以外にも,中国の技術トレンドを積極的に取り入れ,今後中国のBEV分野の主力システムとなることが見込まれるe-Axleシステムを入念に調査している。

中国ではカーボンニュートラルが今後10年の主要トレンドとなることは間違いないと考えられる。日立Astemoは中国におけるカーボンニュートラル活動に深く関与し,製品ポートフォリオから高い実績を挙げている。

7. おわりに

カーボンニュートラルをはじめとする環境保護関連の目標は,今後ますます重要性が高まっていくものと思われる。日立Astemoは,世界各国の拠点のネットワークを生かして,日立グループで連携してグループワイドに研究開発を推進し,グローバルサプライヤとしてサステナブルモビリティ社会の実現に貢献していく。