COVER STORY:TRENDSコロナ禍においても進化するサステナブルモビリティ

Jan-Philipp Hasenberg

Jan-Philipp Hasenberg

Roland Berger Automotive Competence Center(ハンブルグ)シニアパートナー

University of Mannheim(ドイツ)とBocconi University(ミラノ)で学ぶ。

2008年から,自動車業界の有数の顧客に営業・マーケティング戦略とバリューチェーンのデジタル化についてコンサルティングを提供しており,現在は主に革新的なセールスコンセプト,データ主導のビジネスモデル,セールス戦略の最適化などのテーマに取り組んでいる。

近年,自動車業界は急激な変化にさらされている。いわゆるCASE(Connected, Autonomous, Service & Shared, Electric)トレンドは世界中で推進されていたが,パンデミックによりさらに加速している。わずか数年前と比べても,消費者の意識変化を背景に,サステナブルな移動手段は広く受け入れられている。

新型コロナウイルス感染症(COVID-19)は,移動にこれまでにない不確実性をもたらしたが,CO2排出量ゼロ,シェアードモビリティ,移動のテクノロジーへの意欲は行動制限によって衰えることはなかった。しかし,少なくとも短期的には,パンデミックにより公共交通機関の捉え方とそれへの依存に対して影響が及ぶこととなった。

今後10年にわたる「ニューノーマル」はどのようなものになるのか。さらには,この期間を切り抜けるために意思決定者ができることは何か。その答えを,Roland Berger社の徹底的なリサーチと自動車業界での経験に基づいて解説する。

サステナブルモビリティへの変わらぬ需要

Roland Berger社が初めてCASEトレンドのリサーチ1)を開始した5年前から,その進展が弱まる気配はほとんど見られない。COVID-19によって世界的な需要・供給が一時的に混乱したものの,自動車市場がサステナブルな技術を優先事項としていることに変わりはない。

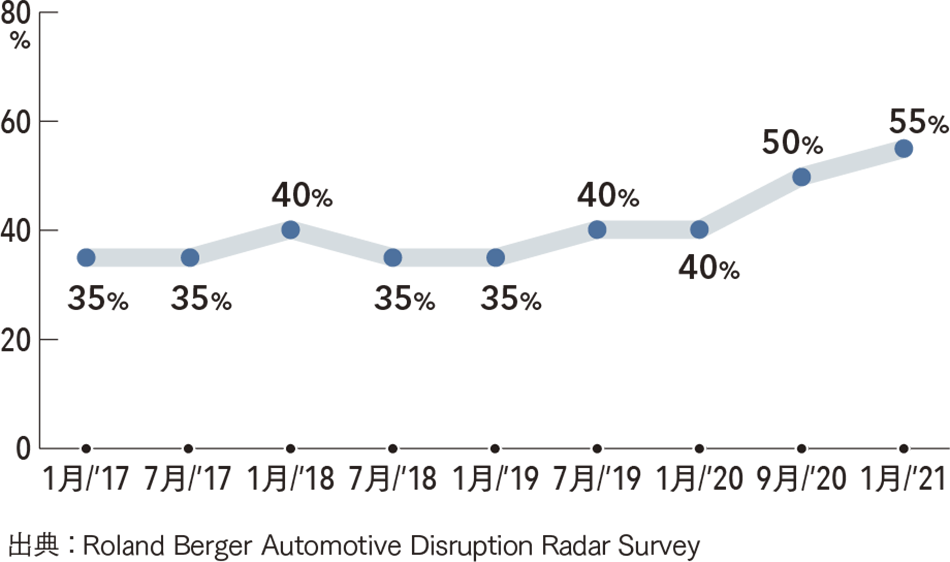

むしろ, EV(Electric Vehicle:電気自動車)への世界的な関心は近年,高まっている。Roland Berger社のADR(Automotive Disruption Radar)調査2)によると,EVの購入を現在検討している消費者は55%に上る(2017年は35%)(図1参照)。

同様に,CASE関連へのベンチャーキャピタル投資はここ数年で急増しており,2018年,2020年ともに300億米ドルに迫り最高額に達している。Tesla,Uber,Lyftの各社が率先して広告・研究開発に費用をかける一方で,世界中のその他多数の企業も勢いを増して,突出した額をサステナブルなモビリティに投資している。

図1|電気自動車の購入希望者推移

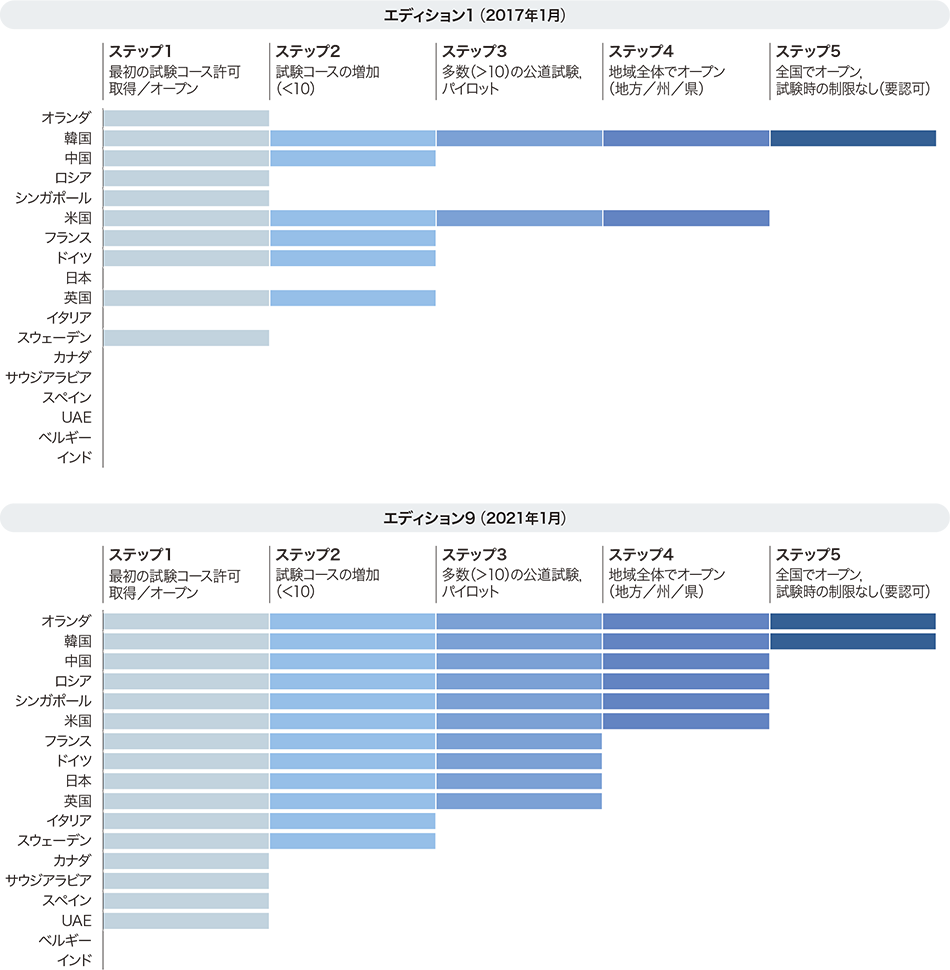

また,新たなモビリティ形態の影響で,ますます多くの人が自動車を所有しなくなっている。今回の調査回答者のうち「少なくとも1名の知人が自家用車を手放した」と回答した割合は,4年前の55%から65%に増加した。加えて,2017年に自動運転車の試験を実施していたのはわずか10か国だったが,現在は,多数の国で自動運転車の公道試験が進行している(図2参照)。

図2|ADR調査対象国における自動運転車の公道試験状況

ADR調査によると,日本でも,特に地方で盛んに試験が行われている3)。現在,ほとんどの国で投資が拡大しているのがEV充電ステーションと5G(5th Generation)ネットワークであり,これらは自動運転車普及の前提条件となっている。

COVID-19が大きな影響を与えたことは言うまでもないが,最終的にはすべてが悪影響だったとは限らない。実際に,デジタル化と研究開発,CASEへの変革が加速した。例えば,ロックダウンによって,リモート,ハイブリッドなどの柔軟な働き方を余儀なくされた後,雇用主の大半4)(75%以上)が,恒久的にハイブリッドオフィス環境を維持することを決めており,毎日通勤する必要性が低下している。Porsche社でも,工場以外に勤務する従業員に最大40%の時間の在宅勤務を認める計画を発表している5)。

また,パンデミックをきっかけにオンラインでの自動車購入が著しく増加しており,これは業界にとっての好機と言える。2020年の自動車販売は落ち込んだが,自動車(特に自家用車)の購買意欲は変わっていない。コロナ禍に入る前,自家用車を利用できることが重要だと考える消費者は69%だったが,現在では76%に増加している。

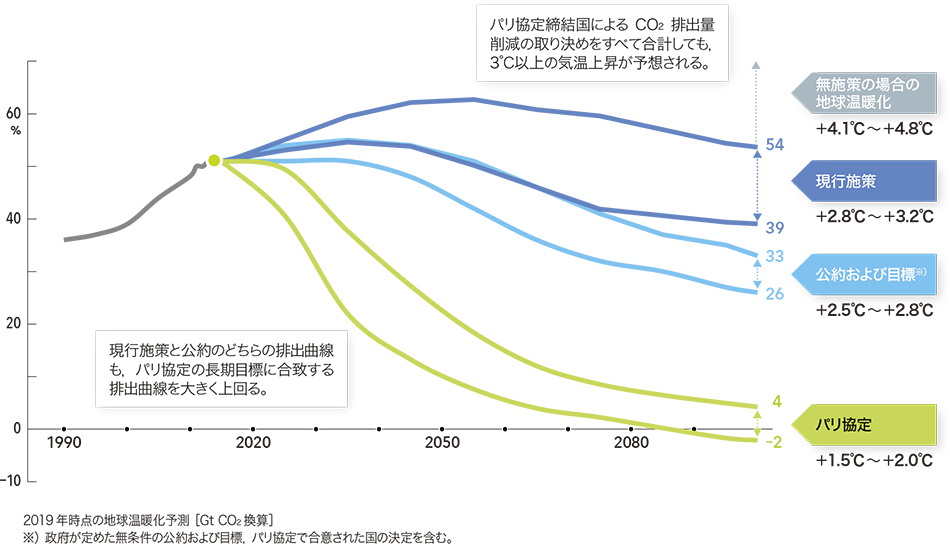

さらに,EV販売も拡大しており,Roland Berger社が18か国で実施したADR調査によると,2017年にはわずか1.5%だったEV売上が,2020年は総売上の5%近くを占めている。加えて,目に見えないパンデミックにより人々のコンセンサスが高まり,気候変動対策に向けて世界が団結することにつながった(図3参照)。

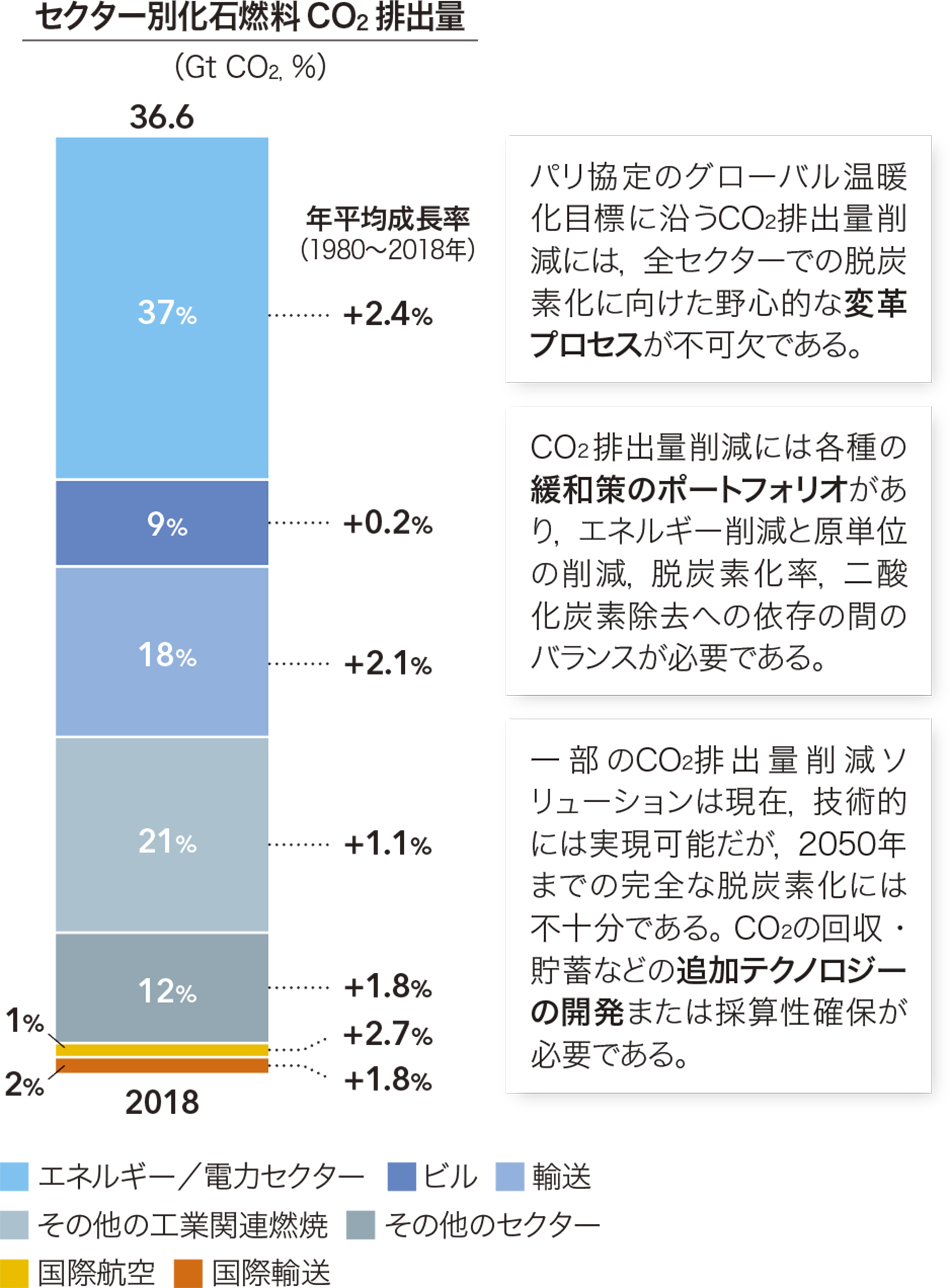

昨年,ほぼすべての業界の意思決定者が「サステナビリティ」を最優先事項に挙げたが,自動車業界もその例外ではない。ただし,業界が掲げる最終的なCO2排出量削減目標の達成には,すべてのCASEテクノロジーを同時に全面開発する必要があり,大手自動車企業のトップエグゼクティブから業界全体への支援が求められることは言うまでもない(図4参照)。

図3|地球温暖化に対する政策と予測  気温上昇1.5℃未満を達成するには,各国の現行施策を大きく上回り,公約・目標も上回る結果が必要となる。

気温上昇1.5℃未満を達成するには,各国の現行施策を大きく上回り,公約・目標も上回る結果が必要となる。

図4|産業セクター別のCO2排出量と取り組み施策  グローバルでは,エネルギー, 輸送,工業セクターが半分以上のCO2を排出している。

グローバルでは,エネルギー, 輸送,工業セクターが半分以上のCO2を排出している。

自動車の未来に対する展望

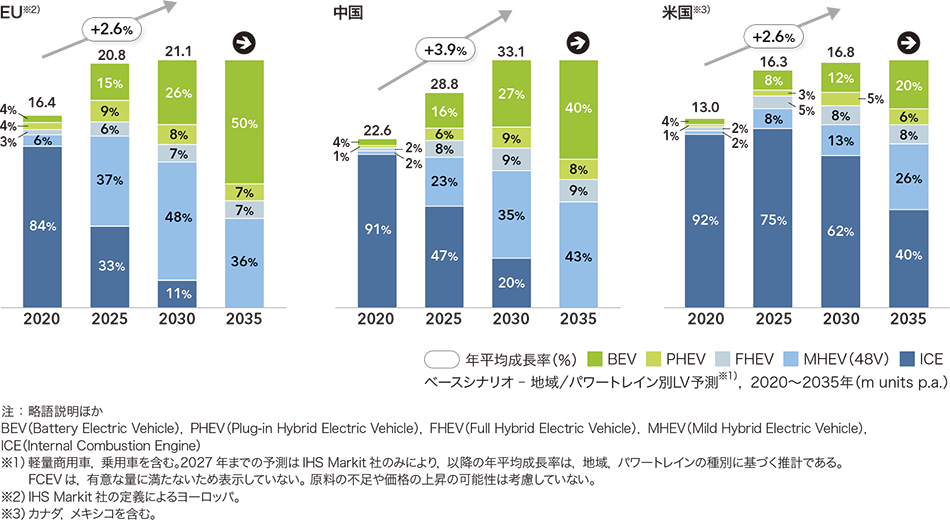

2020年に世界が変わったことは紛れもない事実であるが,自動車の未来に関するRoland Berger社の予測は大きくは変わっていない。これは,EVの需要・供給・規制の増加傾向が続いているためであり,2035年までに,EV製造の割合は欧州で75%,中国で56%,米国で32%に達すると予想している(図5参照)。

図5|EV市場の地域における成長率予測  BEV市場全体の成長は中国が最速となる公算であり,ICEシェアは各地で大幅縮小が見込まれる。

BEV市場全体の成長は中国が最速となる公算であり,ICEシェアは各地で大幅縮小が見込まれる。

バッテリー駆動車が優位を占めるのに対して,水素・燃料電池技術は乗用車向けのニッチ技術にとどまると見られる。しかし,2020年12月に実施した大型トラックに関する調査から,多様な産業用車両との適合性が高いことがうかがえる。調査したケーススタディの中には,バッテリー式電気トラックのTCO(Total Cost of Ownership)※1)が同等以上になるケースもあった。ただし,ステークホルダーへの詳しいインタビューにおいて,トラック事業者が所有する車両に長期的付加価値をもたらすには,関連経路で使用されるトラックにオペレーション面でのフレキシビリティが必要であることが明らかになった。このフレキシビリティ(必要な燃料電池システムの電力,タンク容量,積載量の考慮など)に関しては, FCH(Fuel Cells and Hydrogen:燃料電池・水素)トラックの方が優れていることが多い。今後,中期的には燃料電池技術に関する議論が高まるだろう。継続的な改善を行うことで,この技術は,商用車両および一部の乗用車にとって費用対効果の高い選択肢になると予想される。

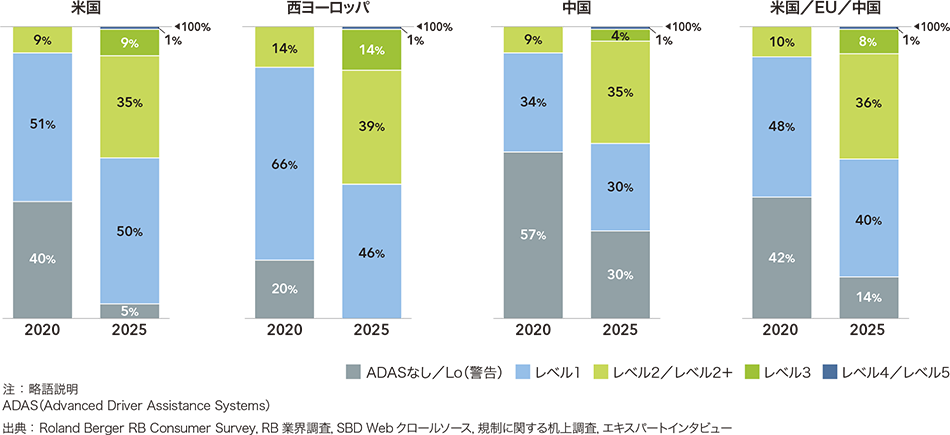

自動運転車に関して言えば,その未来も明るい。ADAS(Advanced Driver Assistance Systems:先進運転支援システム)に関する最新の調査6)で示したとおり,2020年は高度な無人運転機能の開発が一時減速したものの,自動運転レベル2,2+程度の運転支援機能に対する需要は変わっておらず,2025年までに予想普及率に達すると思われる。さらに,完全自動運転車への投資と実験は昨年も変わらず継続されており,この技術を市場に投入しようとする業界ステークホルダーの高い意欲が維持されている(図6参照)。

図6|自動化レベルの地域における予測

つまり,ADASは,先進国で発売されるほぼすべての新車に搭載される見込みである。Roland Berger社のリサーチに基づく予測は次のとおりである。

- 「部分的自動化」の普及率に関する予測は,米国,欧州,中国で大きく異なる。

- 「条件付き自動化」は2025年までにすべての地域で利用可能になり,2030年までに増加する。

- 「高度な自動化」車両は2025年までに小規模で実現し,2035年にかけて本格化する。

- 「完全に自動化」された自動運転車が実現するのは,早くとも2030~2035年になるが,2040年までに弾みがつく。

こうした目標に向けて,自動車はますます「車輪の付いたコンピュータ7)」に近づき,メーカー,自動車部品サプライヤ,デジタル部品サプライヤに大きな影響をもたらすことが予想される。未来のクルマはMaaS(Mobility as a Service)を提供し,自律的に走行し,完全なデジタル環境で動作し,電気ドライブトレインで駆動する。このようなマクロトレンドにより,車載エレクトロニクスおよびソフトウェアが広く採用され,これらに依存する状況がもたらされつつある。

その結果,次のように,自動車バリューチェーン全体に劇的な影響が及ぶと予想される。

- メーカーは,今後もサプライチェーンに対してより大きな統制力を持ち,モジュール統合,ソフトウェア開発,さらには半導体設計にも進出する。

- エレクトロニクス関連BOM(Bill of Materials)の大部分を支配することが多い半導体プレイヤーメーカーは,SoC(System on a Chip)やSiP(System in a Package)などの機能的なチップ統合に向けて進んでおり,IntelとMobileyeの両社による最近の合意にも見られるように,ハードウェアだけでなくソフトウェア分野にも乗り出す。

- ソフトウェアサプライヤが過去の自動車市場で果たす役割は小さかったが,現在ではミドルウェアレベルやアプリケーションレベルなど,バリューチェーン全体に参入している。

- ※1)

- 設備などの資産に関する,購入から廃棄までに必要な時間と支出の総計。

自動車関連プレイヤーは将来にどう備えるか

私たちが過去5年で何かを学んだとするなら,それは,サステナブルなモビリティがすでに根付いている,ということである。社会のさまざまな側面がそうであったように,サステナブルな輸送手段に向かう動きもパンデミックによって促進された。多くのアナリストはこう予測している。SF(Science Fiction)のような状況が自動車関連で次々と現実化する中で,未来の自動車業界の一翼を担おうとするなら,伝統的なプレイヤーと新たなスタートアップのどちらにもやりがいのある時が待ち受けている。

Tesla社の評価額[OEM(Original Equipment Manufacturer)※2)上位5社の合計額を超える]やその他のスタートアップの評価額が引き続き高騰している今こそ,このような将来に正面から取り組むための技術的・戦略的な準備状況を評価する必要がある。新規プレイヤーが高額の市場評価を得られる見込みは非常に高い。なぜなら,評価されるのは,新規プレイヤーの自動車市場での現状ではなく将来的な可能性だからである。従来型のOEM企業が,たとえ非常に革新的な企業であっても,比較的低い評価にとどまり,投資が困難になっているのはこのためである。

この問題にうまく対処し,ディスラプティブ(破壊的変化をもたらす)プレイヤーと競合していくためには,おそらく自動車関連プレイヤーがそれぞれの実績に基づく強みを市場の投資家に売り込む必要があるだろう。従来型のメーカーとサプライヤは,これまでの実績に誇りを持つべきである。現在でも,このような強みのデモンストレーションは市場から注目される。

アフターコロナ戦略,ディスラプター(破壊的企業)の脅威,競争力の維持を含め,自動車業界の企業がニューノーマルに適合できるようにするため,市場でのポジション,パフォーマンス,将来予測を考察する「トリプルトランスフォーメーション」フレームワークを開発した8)。

初めに,従来型の自動車関連企業は,自社の貢献,ビジネスモデル,パートナーシップ,投資を現実的な市場開発に基づいて再評価する必要がある。

次に,パフォーマンスに焦点を合わせて,2020年以前の売上レベルをできるだけ早く達成するために,戦略的コスト削減や新たな価値の創造に注力すべきである。例として,製品・サービスのポートフォリオを徹底的に合理化する方法や,複雑さを総体的に捉えて評価・管理・軽減する方法を検討する必要がある。

最後に,長期的な展望について検討することを推奨する。そのためには,企業は,顧客,従業員,社会全体から寄せられる期待の変化に合わせて,その価値を一新しなければならない。

現在の自動車業界に起きた変化を元に戻すことはできず,今後も何十年にわたり変化が続くのである。このような変化には,ポスト化石燃料への移行,社会的正義への要望の高まり,脱グローバリゼーション,不安定な経済などが含まれるが,これらに限定されない。トリプルトランスフォーメーションがこのニューノーマルという難局を乗り切る手段を提供するものと考える。

- ※2)

- 他社ブランドの製品を製造すること,またはその企業。

参考文献など

- 1)

- Roland Berger, Automotive disruptions MADE by Roland Berger

- 2)

- Automotive Disruption Radar community

- 3)

- REUTER, Tehnology News, Japan testing driverless in rural communities to help the elderly(Sep.2017)

- 4)

- Washington Technology, Effective remote work requires following these principles(May 2021)

- 5)

- GERMAN PRESS AGENCY, Porsche to allow staff to work from home 12 days a month(May 2021)

- 6)

- Roland Berger, Advanced Driver-Assist Systems: A Ubiquitous Technology for Future Vehicles(Mar. 2021)

- 7)

- Roland Berger, The car will become a computer on wheels(Jan. 2020)

- 8)

- Roland Berger, Triple Transformation: A Framework for the Auto Industry(Sep.2020)