GLOBAL INNOVATION REPORT

鉄道インフラへの投資が進むオーストラリアは,技術およびサービスのイノベーターにとって,魅力的なビジネスチャンスがある。進化を続ける同国の鉄道インフラとそれらを取り巻く環境について,日立オーストラリア社のエグゼクティブディレクター兼ディレクターオペレーションズ Anand Singhが概説する。

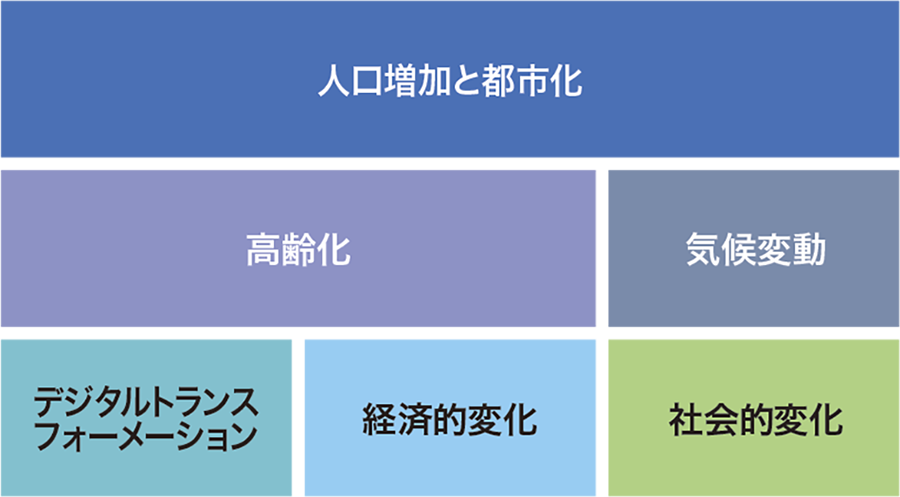

オーストラリアは2017年のGDP(Gross Domestic Product:国内総生産)換算で世界第13位の経済規模を有し(人口がより多い国々よりも上位に位置)1),インフラ分野を中心に技術およびサービスのイノベーターにとって魅力的なさまざまなビジネスチャンスがある。 また,複合的な要因によって,同国のインフラの規模と性質には変化が予想されている(図1参照)。

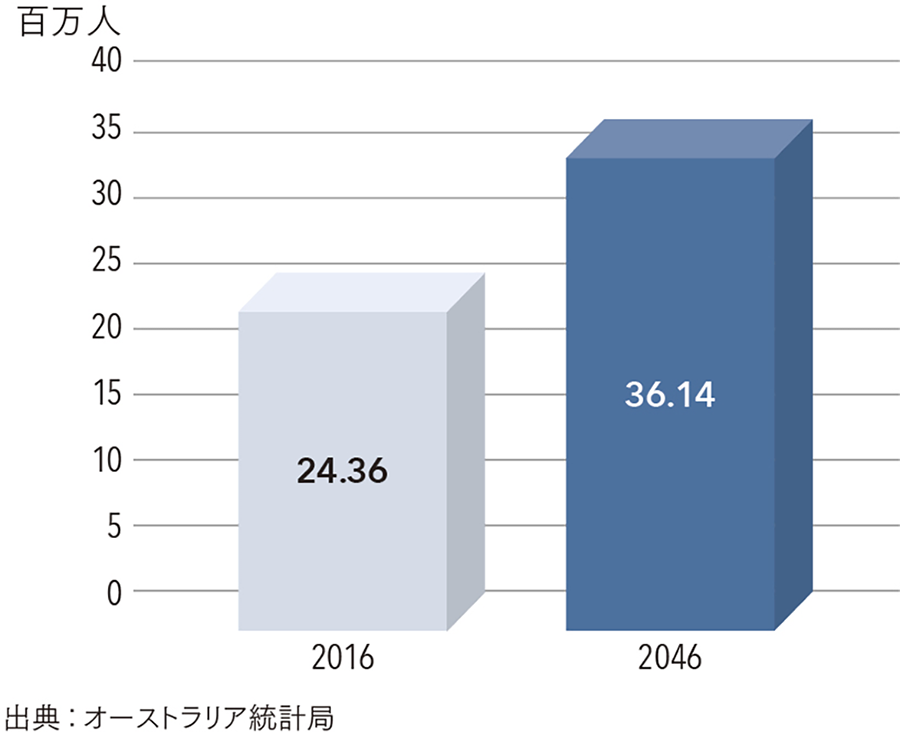

オーストラリアの人口予測では,2017年〜2046年の間に人口がさらに1,180万人増えると予測されている2)。重要な点は,増加の約75%がシドニー,メルボルン,ブリスベン,パースの大都市で起きると予想されていることにある2)。この数字は世界全体から見ると小さいものの,オーストラリアにとっては50%の人口増加を意味する(図2参照)。

この人口増加は,同国のインフラである道路,鉄道,港湾,空港,公共サービス(水道,通信,エネルギー)はもちろん,社会インフラ(病院,教育機関)にとっても大きな負担となる。

2016年にはオーストラリアの65歳以上の人口は約370万人で,人口の約15%であった2)。2056年までにオーストラリアの高齢者は870万人となり,人口の22%に達すると予測されている2)。これは,特定の社会インフラ(病院や高齢者ケア施設など)への影響だけでなく,公共交通手段の相互接続やアクセシビリティなど,交通インフラにも影響を及ぼすことになる。

オーストラリアの1人当たりの温暖化ガス排出量は世界でも最も高いレベルである。再生可能エネルギーの生産量の増加(特に太陽光と風力)にもかかわらず,自動車や小型商用車からの温暖化ガスの排出量は年率で2%以上増加している。この要因としては,同国では強制力のある燃料効率基準が欠如していること,および電気自動車の普及が遅れていることが挙げられる。

クラウドコンピューティングの活用,モバイルデバイスの利用,ビッグデータの分析,IoT(Internet of Things)の普及,接続性の向上などにより,世界的にもオーストラリアにおいても,インフラのさまざまな分野でデジタルトランスフォーメーションが起きている。特に,スマートビルやスマート地域,スマート病院,インテリジェントモビリティソリューション分野で顕著である。

オーストラリア経済の強さと回復力は,2017年に26年連続で経済成長を記録した事実からも明らかである3)。オーストラリアは,1992年〜2016年において,景気後退を記録しなかった唯一の主要先進国であった3)。

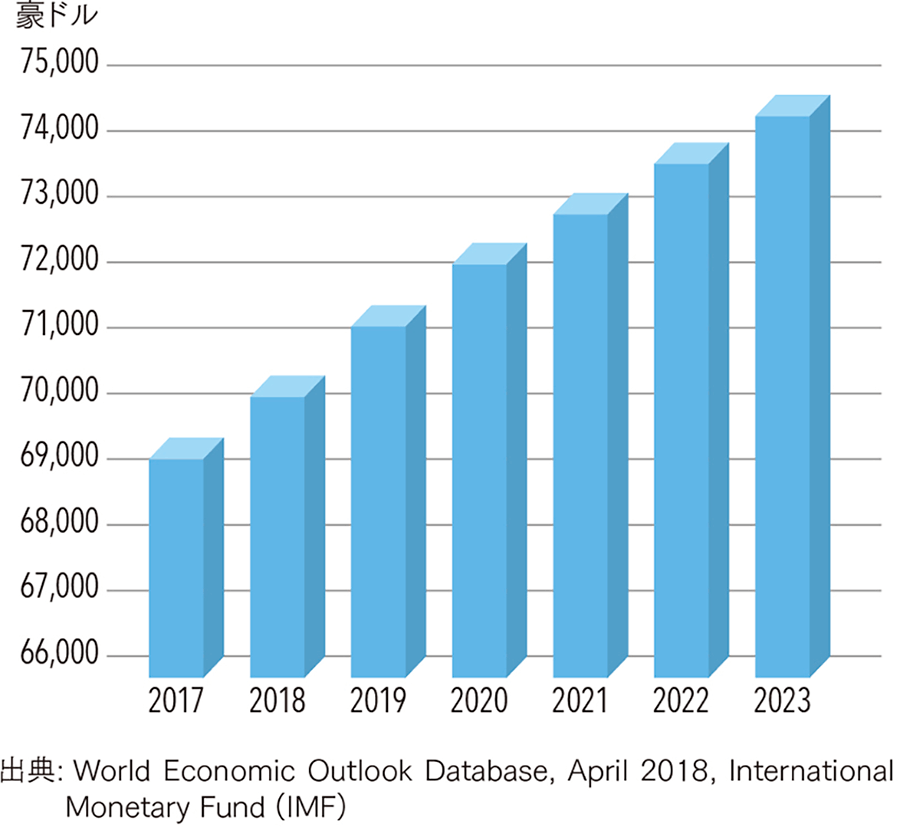

2018年のGDP成長率は2.96%の予測であり,2019年には3.08%と予測されている4)。1人当たりのGDPも2023年まで堅調に増加すると見込まれている(図3参照)。

オーストラリアの社会構造は,移民労働力の増加(2011年〜2016年の労働力の増加の80%以上が移民による)5),非常勤雇用の人気の高まり,知識労働者・サービス業の増加,共有型・連携型・オンデマンド型経済の成長(Uber※1),Airbnb※2),Kickstarter※3),Coursera※4)などの人気サービスに代表される)など,多くの要因により変化しつつある。これらの社会的変化はそれぞれインフラに特有の影響を及ぼす。例えば,非常勤雇用の増加という変化は,公共交通機関の運行ダイヤ,頻度,範囲に予期しない影響を与える。

図1|オーストラリアの将来のインフラに影響を与える要因

図2|2016年および2046年(予測)のオーストラリアの人口

図3|2017年から2023年までのオーストラリアの1人当たりのGDP

鉄道輸送インフラへの投資は,複合的な要因によって増加している。

交通渋滞は,オーストラリアの生産性に大きな問題となっている。同国の8つの州都において,渋滞により発生する社会的コストは,渋滞を解消する対策を採らない場合,2015年の165億豪ドルから2030年までに300億豪ドルに増加すると予想されている6)。このような背景の中,列車は1両当たり525台の自動車の削減に相当するという事実があり7),この事実は将来の都市計画の重要な要素になる。

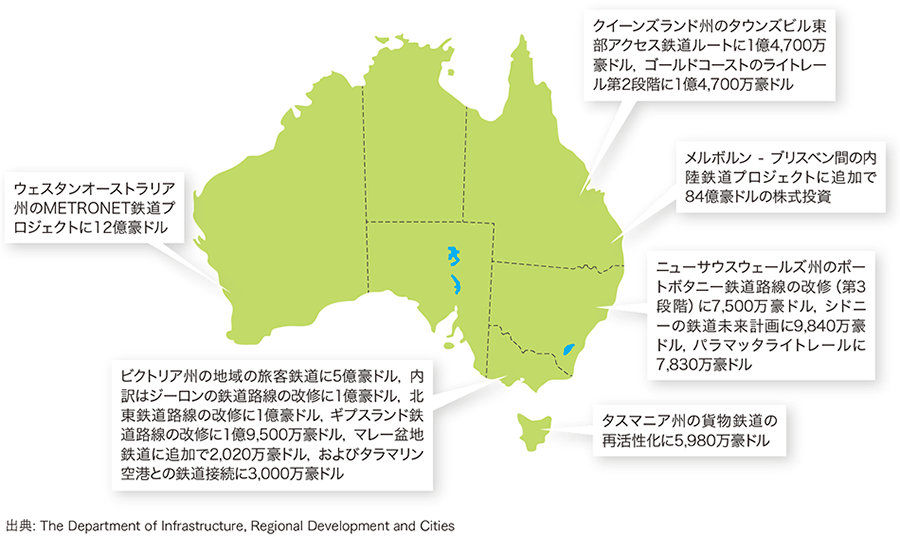

政府の方針により推進されている鉄道プロジェクトは,道路混雑の解消と通勤者に大量輸送機関を利用するよう働きかけることを目的としている。政府のこの方針は,大規模なインフラプロジェクトに対する資金の調達において大きな役割を果たしている。例えば,2017年の連邦政府予算では,大都市,都市間,および近郊の地方中心都市の旅客鉄道網に投資を行う「National Rail Program」に対して100億豪ドルを計上したことが発表された(図4参照)。

オーストラリアは世界第11位の国際観光市場であり,観光収入のオーストラリア経済への貢献度(GDPの2.4%)は世界平均を上回る8)。国外からオーストラリアへの入国者数は,2006-2007年の約560万人から,2016-2017年には約860万人になり,53.1%増加した。さらに,中国,ニュージーランド,インドなどからの継続的な入国者の拡大が要因で,2016-2017年〜2026-2027年では75.3%増加し,2026-2027年には1,500万人に達すると予想される。国内旅行者の数は2016-2017年〜2026-2027年の間に24.7%増加し,2026-2027年には4億2,140万人に達すると予想される9)。鉄道輸送インフラの強化は,国内旅行者の移動を支えるだけでなく,世界中の旅行者に対して,オーストラリアの都市の快適性と魅力を全体的に向上させる。

鉱業分野の2016-2017年の輸出額は1,980億豪ドルであり,オーストラリアの全輸出収入の50%超を占めている10)。金属や鉱物資源,およびLNG(Liquefied Natural Gas:液化天然ガス)の堅調な需要は,中期的にオーストラリアの資源輸出の収入を支えると予測される。長期的に見て,鉱業分野はバッテリー,スマートフォンなどの最先端技術で使用される素材(リチウム,バナジウム,コバルト,希土類など)を中心として,ビジネス機会が拡大する可能性が高い。2017年10月時点で,契約済みの大型資源プロジェクトは41件あり,合計金額は1,224億豪ドルである11)。その結果として,港湾や鉄道路線インフラへの投資が持続する可能性は高い。

道路混雑の緩和,道路損傷の軽減,輸送時間の短縮は,貨物輸送の道路から鉄道への移行を推進するうえで重要な要素である。貨物列車1両当たり平均で,110台のトラックが不要になる12)。オーストラリアでは, FTA(Free Trade Agreement:自由貿易協定)の拡大および大規模な輸出中心部門(鉱業,LNG,農産物など)の堅調な推移により,貨物輸送が活発化している。

鉄道と比較して,道路の移動では1 km当たり8倍近くの事故費用が発生すると推定されている13)。また,道路を使った旅客移動は,鉄道と比較して1 km当たりの移動で二酸化炭素の発生が40%以上多い13)。同様に,道路を使った貨物輸送の事故費用は,鉄道輸送と比較して1 tkmあたり14倍になり,二酸化炭素の排出量は,1 tkmあたり鉄道輸送の16倍になる13)。

統合型モビリティの利用推進は,通勤・輸送の相互接続性の向上および物流の効率化につながり,国と地方の輸送ネットワーク,およびマルチモーダルな交通ネットワークプロジェクトへの取り組みの強化につながる。これは,ドアツードアのモビリティを提供する統合型デジタルプラットフォームおよびサービスの発展や,「スマートシティ」の総合目標に基づいた国土計画や都市計画によって支えられる。

図4|2017-18年〜2026-27年の100億豪ドルを投じる革新的な全国鉄道計画

上述したいくつかの要因の結果,オーストラリアの鉄道分野の建設業はプラス成長の傾向を示している(図5参照)。

2030年までに連邦政府,州政府,特別地域政府による鉄道への投資の合計は1,000億豪ドルを超えると予想されている14)。

これは,ヘビーレールおよびライトレールの利用者の増加,バルク貨物およびノンバルク貨物での鉄道輸送の増加によって支えられる。2016年,鉄道分野の経済的寄与はGDPで260億豪ドルであり,労働者のフルタイム当量では142,288FTE(Full-time Equivalent)であった15)。

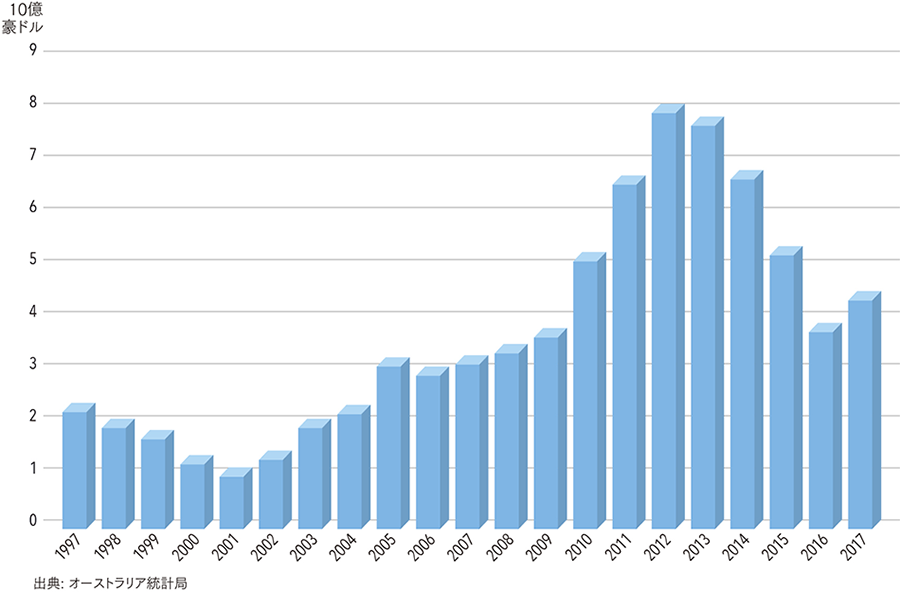

図5|1997〜2017年にオーストラリアで実施された鉄道工事建設作業費

オーストラリアは世界第6位の鉄道網と世界最大のライトレールシステムを有し,最重荷重および最長距離の長距離貨物列車も運行している16)。

技術面の活用について,同国は,鉱業分野における無人列車および遠隔運行センターの導入の点で「アーリーアダプター(早期採用者)」のポジションを確立している。

運行や保守におけるコストが増加した結果,都市の鉄道の運賃上昇,事後対応の保守管理,運行停止,列車利便性の低下を招いている。それに対して日立が提供可能な設備保全ソリューションでは,保守管理の対象を予測して絞りこむことができるため,最適なリソースの割り当てとサービスコストの改善を実現しつつ,設備の可用性とパフォーマンスを最大限に維持することができる。

設備投資の縮減が最も顕著に影響する分野の一つに,都市鉄道網の過度の混雑がある。シドニーの列車の午前の平均乗車率は,2017年9月にはキャパシティの120%に達している(前年の112%から上昇)。実際,平日の午前8時〜9時は,シドニーエリアをつなぐ大部分の列車は乗車率が185%になっている17)。また,2018年6月現在,シドニーの列車は79%の営業時間で遅延や駅の通過が発生している18)。

日立はデータ分析技術を活用して,顧客の既存設備のパフォーマンス改善を支援することができる。例えば,コペンハーゲンメトロにおけるダイナミックヘッドウェイソリューションでは,駅の混雑度を可視化し,リアルタイムのスケジューリング技術を活用することで,乗客数の増減に合わせて列車の本数を調整することができる。その結果,過密状態の緩和と定時運行が実現し,利用者の満足度の向上につながる。

日立は,最高レベルの安全性をサポートする最新のデジタル信号および運行技術を提供している。これには,欧州列車制御システム(European Train Control System)の信号システム,および運行管理システム(Traffic Management System)などの技術が含まれる。鉄道産業が発展するにつれて,これら2つの技術と自動列車運転(Automatic Train Operation)を組み合わせることで,完全統合型の無人鉄道網の運行が可能になる。

世界的な鉱業市場では,事業コストの低い新興国がオーストラリアにとって脅威となっており,国内の遠隔地での最先端のインフラ,および設備のライフサイクルコストの削減は必須となっている。日立は,完全自律型列車技術の提供により,鉱山で完全無人方式の列車を運行して鉄道インフラの利用を最適化することができる。最高レベルの安全性で24時間365日の運行が可能である。また,この技術を用い,完全無人運行までの中間ステップとして,列車運転士のストレスや負荷を大幅に軽減する「ドライバーアシスト」モードが利用できる。

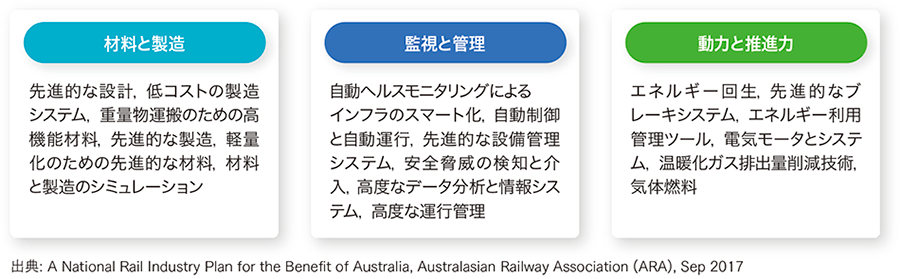

Australian Railway Association(ARA)の「National Rail Industry Plan for the Benefit of Australia」は,この分野が直面する課題に対応するため,技術的重点エリアを明らかにしている(図6参照)。

図6|オーストラリア鉄道産業の技術的重点エリア

オーストラリアの現在のトレンドをまとめると,政府や企業を含む主要な利害関係者が協力して,QoL(Quality of Life:生活の質)に影響を与える変化を特定し,それらをもたらすには理想的な環境を備えていると考える。鉄道インフラの強化は,本稿で述べたように,この変化の重要な部分を構成する。これを日立の立場から見ると,この変化の一部であるビジネスチャンスは,日立が政府と連携して取り組んでいるSDGs(Sustainable Development Goals:持続可能な開発目標)と合致しており,より良いインフラと暮らしの提供を通じてQoLを向上するという目的の達成に寄与している。

日立の関わりをより強固にするうえで,近年の鉄道インフラへの投資拡大要因および関連分野の成長は,同国の鉄道インフラを持続的に拡張することのメリットを示す具体的な証拠である。地域の課題は特有なものもあるが,革新的なソリューションを提供する企業にとってビジネスチャンスであり,日立のコアバリューとも合致する。

特に日立のグローバルな成長と鉄道ビジネスのプランに照らすと,オーストラリアには「ビジネスのしやすさ」の点で世界上位15か国に入る地域(世界銀行調べ)にふさわしいビジネスチャンスがある。日立には,先駆的な総合鉄道ソリューションのプロバイダーとしての世界的な実績があり,政府の戦略パートナーとしてオーストラリアのスマート輸送インフラ構想の実現を支援する鉄道事業者となることをめざしている。